3.2 国民年金の平均月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

年金月額階級ごとの受給者数

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の受給額のボリュームゾーンは「月額6万円以上~7万円未満」です。

月額1万円未満~7万円以上と個人差もみられますが、保険料が全員一律である(年度ごとに見直しあり)ことから、厚生年金ほどの大きな差はありません。

4. シニア世代の暮らしぶりから考えたい「老後対策」

本記事では、いまのシニア世代の暮らしぶりを「貯蓄額・就業率・年金額」に関するデータから確認してきました。

公的年金だけで生活できる世帯はどれくらいあるのでしょうか。

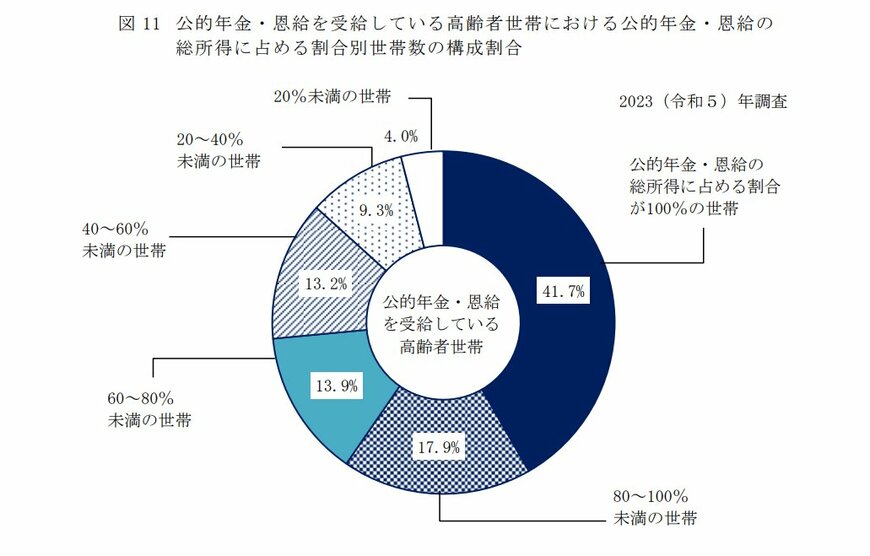

2024年7月、厚生労働省が発表した「2023(令和5)年 国民生活基礎調査の概況」によると、総所得に占める公的年金・恩給の割合が100%の高齢者世帯は41.7%でした。

つまり、公的年金を受給する高齢者世帯の約6割が「年金だけで生活できない」ことがわかります。

年金だけで生活費をカバーできない場合、「その他の資産」で補填することになります。現役時代のころから準備していた貯蓄の取り崩しや私的年金、不労所得、労働収入、こども世帯からの仕送りなど、さまざまあるでしょう。

シニア層の就業率が上昇傾向にある中、働いて収入を得て補填するという世帯もあると思いますが、健康面や体力面から働くことが難しくなる可能性も考慮しておきたいです。

やはり現役時代に相応の準備をしておくのが安心でしょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 内閣府「令和7年版高齢社会白書」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

奥野 友貴