6月。夏のボーナスの時期が近づいてきました。使い道は決まっていますか?「全額、貯金する」という人もいるでしょう。

40歳代・50歳代は、老後の暮らし方や資金計画を見直すタイミングですが、この年代は、就職難に直面した「就職氷河期世代」にあたるため、雇用の安定性や収入面で不安を抱えている方も少なくありません。

安定した職に就きづらかった影響で、思うように貯蓄が進まなかったり、将来の年金額が十分でなかったりするケースも見受けられます。

現役時代の収入は、その後の生活基盤に直結するため、いまのうちから将来に備えておくことが重要です。

こうした背景の中、関心が高まっているのが「iDeCo(イデコ)」という制度です。

iDeCoは自ら老後資金を積み立てる制度であり、将来の生活資金を確保する手段として役立つだけでなく、税制面でも優遇が受けられる点が大きな魅力です。

本記事では、iDeCoの基本的な仕組みから活用メリット、注意点について解説します。

50歳からiDeCoを活用して老後資金を備えた場合のシミュレーション結果も紹介しているので、あわせて参考にしてください。

1. 「iDeCo」とは?iDeCoを活用する税制上の3つのメリット

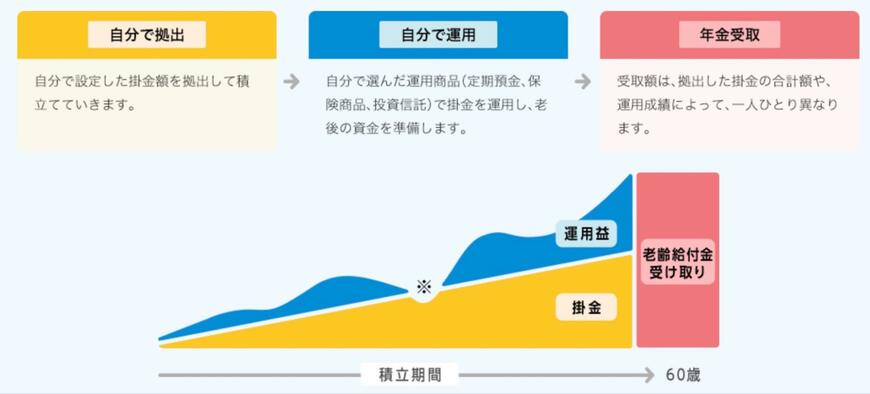

iDeCo(個人型確定拠出年金)は、自助努力による老後資金の形成を支援する「個人型の年金制度」です。

現役のうちに毎月一定額を積み立てて自ら運用することで、将来、公的年金にプラスして運用成果に応じた給付を受け取ることが可能になります。

つまり、現役世代のうちにiDeCoを活用して積み立てを行うことで、将来の年金に上乗せする形で老後の収入を確保することが可能となります。

加えて、iDeCoを通じて老後資金を準備することで、主に3つの税制上のメリットを受けることができます。

1.1 【メリット①】運用益が「非課税」となる

通常、金融商品で利益が出た場合には約20%の税金がかかりますが、iDeCoでの運用益は非課税となるため、そのまま全額を再投資に充てることができます。

たとえば、10万円の利益が出た場合、通常なら約2万円が税金として差し引かれるところ、iDeCoであればその2万円も含めて運用に回せるため、資産の成長スピードが速まります。

このように、税金による目減りがないぶん、iDeCoは通常の運用方法に比べて効率よく資産を増やせるでしょう。

1.2 【メリット②】iDeCoで拠出した掛金は「全額が所得控除の対象」となる

iDeCoで拠出した掛金は、全額が所得控除の対象となるため、所得税および住民税の負担を軽減する効果があります。

たとえば、毎月1万円を積み立てた場合、所得税(10%)と住民税(10%)を合わせて、年間で約2万4000円の節税につながります。

また、所得税や住民税は、年収から各種控除を差し引いた「課税所得」に対して課税されるため、iDeCoの拠出額を増やすことで、より大きな節税効果が得られるでしょう。

1.3 【メリット③】受け取り時にも「税制優遇」が受けられる

iDeCoは受け取り時にも税制上の優遇が受けられます。

具体的には、年金として受け取る場合は「公的年金等控除」が適用され、一時金で受け取る場合には「退職所得控除」が適用されるため、どちらの受け取り方法でも税負担が軽減されます。

このように、iDeCoを利用することで老後資金を準備しながら税制のメリットも享受できますが、実際にどの程度の資金を貯められ、どれだけの節税効果があるのかについても気になるところでしょう。

次章では、50歳代が今から「iDeCo」で老後資金を準備した場合に、いくら貯めることができるのかシミュレーションをしてみます。