3. 子育て世帯が気になる《教育費》大学進学にはいくら必要?

今回は「年収600万円の子育て世帯」のお金事情にフォーカスし、最新の家計調査から「年収600万~650万円」の勤労世帯の家族のすがたやお金事情を眺めてきました。

「年収600万~650万円」の勤労世帯の平均年齢49.6歳で貯蓄が1164万円。この金額だけを見ると「意外に貯めている?」と感じる人もいるかもしれません。

とはいえ、世帯人員3.26人、そのうち18歳未満が0.92人という世帯構成に立ち返ると、見え方は変わってきます。大学などへの進学を控えた子どもの「教育費」として、この先大きく目減りする可能性があると言えるでしょう。

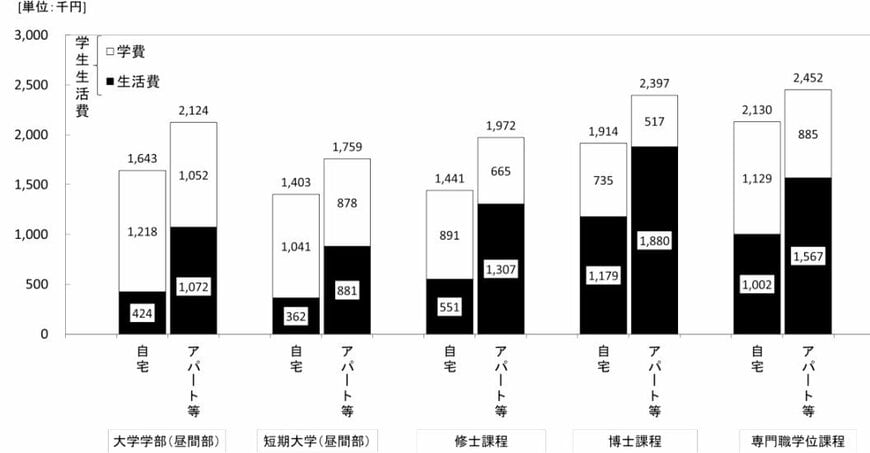

参考までに、独立行政法人日本学生支援機構(JASSO)の「令和4年度学生生活調査結果」によると、大学学部(昼間部)の1年間の学生生活費(学費と生活費の合計(※1,2))は、182万4700円です。

この平均額は、自宅から通学する場合は164万3000円ですが、アパートなどを借りて自宅外通学をする場合は212万4000円と、一気にはねあがります。文系・理系など、専攻分野によっても変わってくるでしょう。

※1:学費:授業料、その他の学校納付金、修学費、課外活動費、通学費の合計

※2:生活費:食費、住居・光熱費、保健衛生費、娯楽・し好費、その他の日常費(通信費を含む)の合計

この費用外にも、大学入学までの塾や予備校の授業料などがかさむケースも珍しくありません。「受験費用、学校納付金、入学しなかった学校への納付金」などもある程度想定しておく必要があるでしょう。

仮に自宅外通学となった場合にかかるトータルの費用は「212万4000円×4年間=849万6000円」。これを手元の貯蓄「1164万円」から出した場合、単純計算すると残りは314万4000円です。

平均年齢49.6歳であれば、子どもの大学卒業はだいたい50歳代前半となるでしょう。

先ほどの国税庁の年齢別・平均給与では、サラリーマンの男性が年収のピークを迎えるのが50歳代です。教育費の負担がなくなれば貯蓄ペースが上がる世帯もあるでしょう。

とはいえ、住宅ローンの返済が続いている世帯や、介護離職を余儀なくされる人も出てくる年代です。自分自身の「老後資金」にまで、なかなか手が回りづらいケースがあるのも、致し方ないかもしれません。

4. 「人生三大支出」は同時並行で準備していこう!

「年収600万~650万円」の子育て世帯は、住宅ローンや大学費用といった大きな出費に直面しながら、貯蓄の成果を実感しにくい層と言えそうです。

物価上昇が続くいま、「住宅資金」「教育費」「老後資金」という人生の三大支出は、預貯金の積立だけではカバーしきれないと感じている人もいるでしょう。

だからこそ、これらの準備は早いうちから、そして同時並行で始めることが重要です。日頃の節約はもちろん、先取り貯金や新NISAを活用した資産運用などバランスよく取り入れながら、上手に資産づくりを進めていけたら良いですね。

参考資料

- 厚生労働省「2023年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 文部科学省「令和6年度からの奨学金制度の改正(授業料減免等の中間層への拡大)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査 貯蓄・負債編 第8-2表<貯蓄・負債>年間収入階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

- 国税庁「令和5年分 民間給与実態統計調査-調査結果報告-」

- 独立行政法人日本学生支援機構(JASSO)「令和4年度学生生活調査結果」

- 日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」

吉沢 良子