大学進学の教育費はいくら必要なのか

今回は「年収700万円の子育て世帯」のお金事情にフォーカスし、最新の家計調査から「年収700万~750万円」の勤労世帯の家族のすがたやお金事情を眺めてきました。

「年収700万~750万円」の勤労世帯の平均年齢49.3歳で貯蓄が1224万円。この金額だけを見ると「貯蓄の成果が見え始めている時期では?」と感じる人もいるかもしれません。

しかし、この世帯の平均的な家族構成(世帯人員3.33人、うち18歳未満0.96人)を踏まえると、また違った側面が見えてきます。

特に、大学進学などを間近に控えた子どもがいる場合、その「教育費」が今後の家計に大きな影響を与え、現在の貯蓄が大幅に目減りする可能性も否定できません。

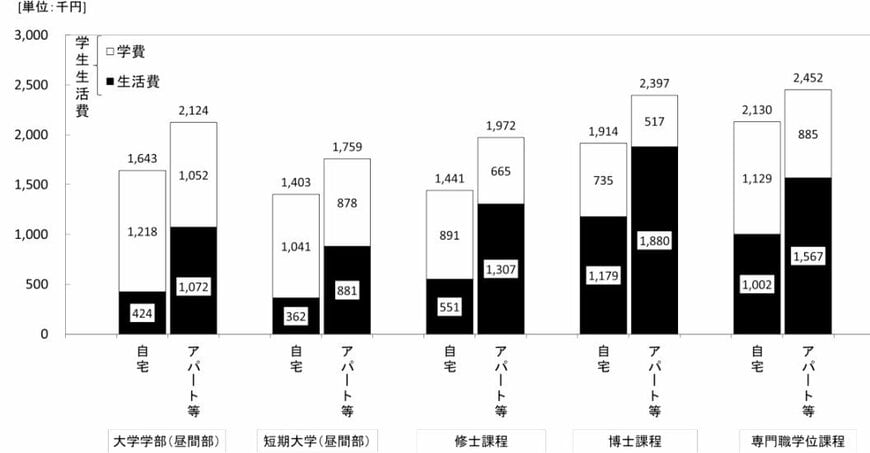

参考までに、独立行政法人日本学生支援機構(JASSO)の「令和4年度学生生活調査結果」によれば、大学学部(昼間部)の場合、1年間の学生生活費(学費と生活費の合計(※1,2))は、自宅から通学する場合は164万3000円、自宅外通学をする場合は212万4000円と、一気にはねあがります。

国公立・私立の別や、専攻分野によってもそれぞれの相場があるでしょう。

※1:学費:授業料、その他の学校納付金、修学費、課外活動費、通学費の合計

※2:生活費:食費、住居・光熱費、保健衛生費、娯楽・し好費、その他の日常費(通信費を含む)の合計

仮に自宅外通学となった場合にかかるトータルの費用は「212万4000円×4年間=849万6000円」。これを手元の貯蓄「1164万円」から出した場合、単純計算すると残りは314万4000円です。

国税庁の「令和5年分 民間給与実態統計調査」によると、民間企業で働く男性サラリーマンの年収は、50歳代でピークを迎える傾向にあります。この時期、子どもの教育費の負担が軽減され、自分たちの老後に向けた貯蓄に専念することが可能となる世帯もあるでしょう。

一方で、50歳代は依然として住宅ローンの返済が続く世帯も多いほか、介護離職を余儀なくされて「共働き→片働き」となるケースなども出てくる年齢層だとも言えます。

リタイアまでの期間を10年切っていても、老後資金の準備が不十分という世帯があっても、致し方ないことなのかもしれません。

「人生三大支出」は同時並行で準備していこう!

年収700万~750万円の層は、子育て中の世帯であれば、住宅ローンや将来の大学費用といった大きな出費を抱えながら、貯蓄が増えている実感を持ちにくいかもしれませんね。

実際、貯蓄額だけを見るのではなく、住宅ローンなどの負債を差し引いた「純資産」で捉えてみると、家計の状況もまた違って見えることがあります。また、不動産をお持ちであれば、その資産価値も大きな支えとなるでしょう。

昨今の物価上昇も気になるところ。「住宅資金」「教育費」「老後資金」という人生の三大支出を、預貯金だけでカバーできるか漠然とした不安を覚える人もいるでしょう。

こうした大きな資金の準備のスタートは、できるだけ早く、同時並行で進めていくことがポイントとなります。いつもの節約と合わせて、計画的な先取り貯金や新NISA制度を利用した資産運用などをバランスよく組み合わせてみましょう。

参考資料

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査 貯蓄・負債編 第8-2表<貯蓄・負債>年間収入階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

- 国税庁「令和5年分 民間給与実態統計調査」

吉沢 良子