2月も半ばを過ぎ、暦の上では春が近づいてきました。この時期は確定申告の準備と重なり、前年の収入を整理する良い機会です。

ご自身の収入状況を確認する中で、自治体の家計支援策について改めて関心を持つ方もいらっしゃるのではないでしょうか。

昨今の物価高騰への対策として、政府や自治体はさまざまな支援策を打ち出しています。これまでの現金給付だけでなく、住民税が課税されない「住民税非課税世帯」を対象とした優遇措置も数多く存在します。

この記事では、住民税非課税世帯が受けられる代表的な5つの優遇措置を詳しく解説します。また、どのような基準で「住民税非課税世帯」と判定されるのか、具体的なボーダーラインについてもご紹介します。2026年度の制度を上手に活用するため、ご自身の状況と照らし合わせながら確認してみましょう。

1. 住民税非課税世帯が受けられる優遇措置とは?現金給付以外の5つのメリット

新型コロナウイルスの影響や物価上昇への対応策として、これまで住民税非課税世帯を中心に現金給付などの支援が行われてきました。

住民税非課税世帯とは、世帯全員の所得が一定の基準を下回る世帯を指します(詳しい基準は後述します)。

このような世帯を支える制度は一時的な給付金だけでなく、日々の生活を安定させるための多様な優遇措置が設けられています。

ここでは、その中から代表的な5つの制度を取り上げて解説します。

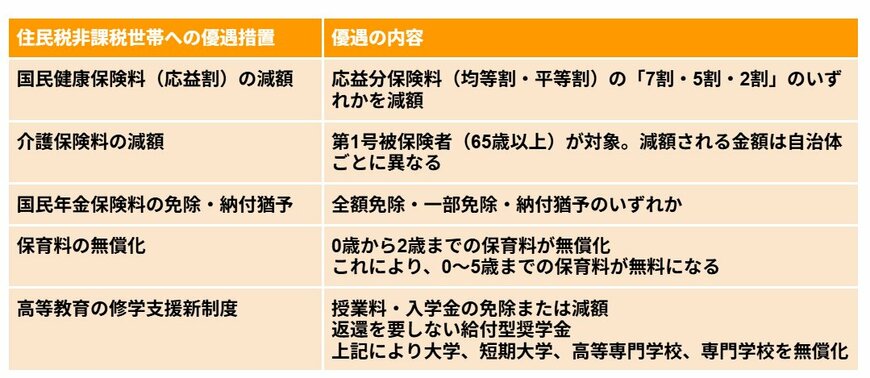

1.1 優遇措置1:国民健康保険料の減額

- 応益分保険料(均等割・平等割)が所得水準に応じて「7割・5割・2割」のいずれかの割合で減額されます。

1.2 優遇措置2:介護保険料の減額

- 65歳以上の第1号被保険者が対象です。減額幅は各自治体の基準によって異なります。

1.3 優遇措置3:国民年金保険料の免除・納付猶予

- 所得に応じて「全額免除」「一部免除」「納付猶予」のいずれかの措置を受けられます。

1.4 優遇措置4:保育料の無償化

- 0歳から2歳までの子どもの保育料が無償化の対象となります。

- これにより、3歳から5歳までの無償化と合わせて、未就学児の保育料が実質的に無料になります。

1.5 優遇措置5:高等教育の修学支援新制度

- 大学、短期大学、高等専門学校、専門学校の授業料や入学金が免除または減額されます。

- 返還不要の給付型奨学金も利用でき、進学を経済的に支援します。

これら以外にも、自治体が独自に行っている支援策もあり、利用できる制度は多岐にわたります。

次の章では、住民税非課税世帯の具体的な定義について詳しく見ていきましょう。