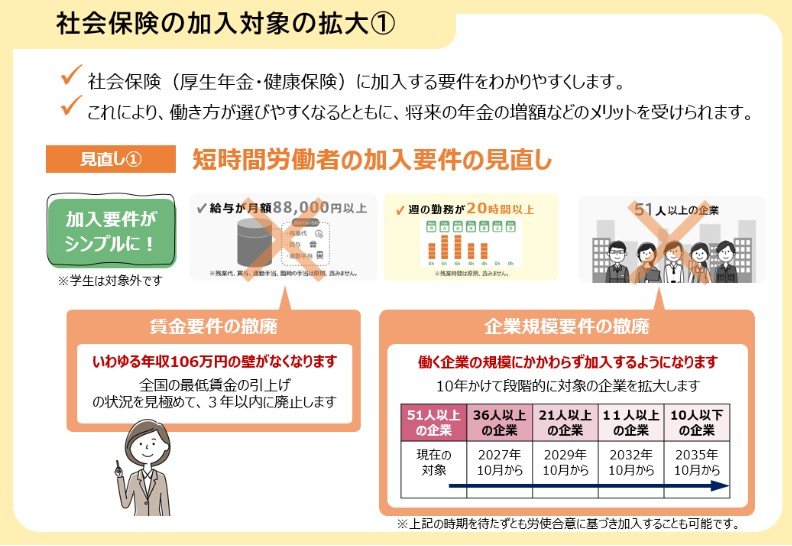

2. 【2026年撤廃予定】106万の壁がなくなるとどうなる?

政府は「106万円の壁」を2026年10月に撤廃する方針を示しています。

撤廃後は年収による区切りがなくなり、多くの労働者が社会保険の加入対象になります。

さらに、2027年には企業規模の要件(従業員51人以上)を撤廃する予定であり、2029年には個人事業所の業種制限を一部解消する予定です。

社会保険の加入対象拡大により、企業の規模や業種を問わず、より多くの人が加入する時代へと移行していきます。

なお、制度の改正後も「学生は社会保険加入の対象外」というルールは維持されます。そのため、大学生などが年収106万円を超えても、社会保険料を負担することは基本的にありません。

ただし、扶養控除や所得税・住民税の課税ラインには注意が必要です。

3. 社会保険に加入すると手取りは減る?実はある「3つのメリット」

社会保険に加入するデメリットは、毎月の給与から健康保険料と厚生年金保険料が天引きされ、手取り額が減少する可能性がある点です。

しかし、以下のように社会保険に加入することで得られるメリットもあります。

- 将来受け取る年金が増える

厚生年金に加入すると、国民年金だけよりも老後の年金額が大きくなります。加えて、障害を負った際の「障害厚生年金」や、遺族に対する「遺族厚生年金」などの保障も手厚くなります。

- 病気や出産時の手当が充実

会社員が加入する健康保険には「傷病手当金」や「出産手当金」などの給付制度があり、休業中の生活保障があります。これは国民健康保険にはない大きな違いです。

- 保険料は企業が半分負担してくれる

社会保険料は会社と折半です。自営業者がすべて自己負担で保険料を支払うのと比べて、コストパフォーマンスは高いといえます。