5. 年金を受け取りはじめるタイミングは?

ここからは、「年金を受け取りはじめるタイミング」についてご説明します。

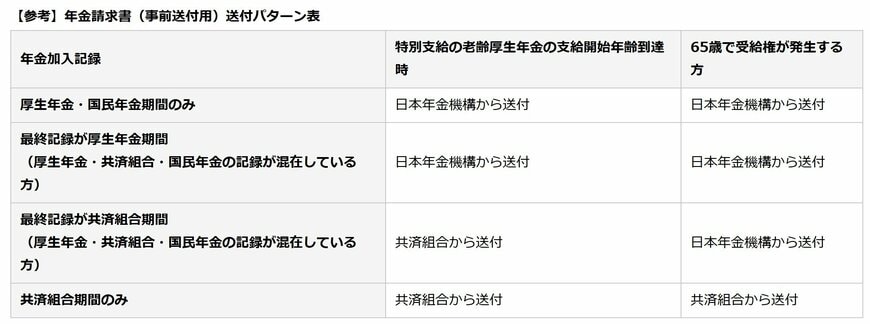

原則、65歳の誕生日を迎える3カ月前になると、日本年金機構から老齢年金請求書(事前送付用)が送付されます。

そこには、ご自身の基礎年金番号や加入記録などが、あらかじめ印字されています。

年金の受給開始年齢は原則として65歳ですが、特別支給の老齢厚生年金の支給対象となる場合には65歳を待たずに年金請求書が届くしくみとなっています。

「特別支給の老齢厚生年金」を受け取るための要件として、下記のすべてを満たしている必要があります。

- 男性の場合、昭和36年4月1日以前に生まれたこと

- 女性の場合、昭和41年4月1日以前に生まれたこと

- 老齢基礎年金の受給資格期間(10年)があること

- 厚生年金保険等に1年以上加入していたこと

- 生年月日に応じた受給開始年齢に達していること

※「特別支給の老齢厚生年金」の受給開始年齢は、生年月日と性別に応じて異なります。

詳しくは日本年金機構のホームページでご確認ください。

請求書が送られてきたら、同封のパンフレットの提出方法を確認して提出します。提出しないと年金を受給することができませんので、注意しましょう。

※ご注意 なお、60歳台前半の特別支給の老齢厚生年金を受けている方が65歳になったときは、特別支給の老齢厚生年金に代わり、新たに老齢基礎年金と老齢厚生年金を受けることになります。この場合は改めて「年金請求書(国民年金・厚生年金保険老齢給付)」の提出が必要です。

6. まとめにかえて

ここまで、公的年金制度のおさらいをしてきましたが、年金受給額の平均を見て老後の生活に不安を感じた人もいるのではないでしょうか。

厚生年金の受給額は、現役時代の年収によって大きく左右されます。

個人差が大きいため、まずは日本年金機構の「ねんきんネット」や「ねんきん定期便」でご自身の年金情報を確認してみましょう。

また、自営業やフリーランスで国民年金の受給になる人は、老後のための自助努力の必要性が非常に高くなります。

国民年金基金や付加年金など、年金受給額を増やせる制度の活用を検討しましょう。

老後への備えは、私たちが抱えている共通の課題です。

最近では、新NISAやiDecoを利用して資産運用に取り組む人も増えています。

ただし、資産運用には利益が期待できるだけでなく、価格が変動するリスクもあります。

そのため、メリットとデメリットをしっかり理解したうえで、どのように資産形成をしていくのか考えてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金請求書の事前送付」

- 日本年金機構「特別支給の老齢厚生年金」

橋本 優理