5. 退職金をどう使う?運用商品をやさしく解説

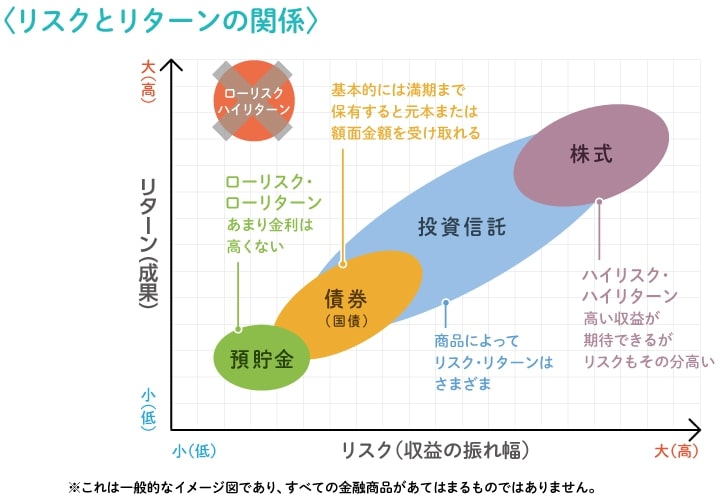

退職金の一部を運用に回す場合、リスク許容度にあわせて運用する商品を選択しましょう。

以下で、高齢期に適した運用商品を紹介します。

5.1 個人向け国債

個人向け国債とは、政府が発行している国債です。国が元本と利息の支払いを保証しているため、民間企業の債券や株式と比べて安全性が格段に高いという魅力があります。

基本的に債券は市場で売却する必要がありますが、個人向け国債は発行後1年経過すれば、いつでも中途換金が可能です。

個人向け国債には「固定3年」「固定5年」「変動10年」の3種類があり、「変動10年」は実勢金利に応じて、半年ごとに適用金利が見直されます。昨今のように金利が上昇している局面において、銀行預金以上のリターンが期待できるでしょう。

5.2 低コストのバランスファンド

低コストのバランスファンドは、資産の購買力を維持するうえで効果的な金融商品です。バランスファンドとは、株式・債券などにバランスよく投資できる商品で、運用のプロが適切な割合で複数の資産クラスに分散投資をしてくれます。

手数料や管理の手間が軽いため、投資経験がない方でも安心して保有できます。「株式だけに投資するのは怖い」「債券だけだと収益性が低い」と感じている方にとって、相性がよい商品といえるでしょう。

基本的に、分配金がないタイプのファンドのほうが、低コストで保有できるためおすすめです。証券会社によっては、毎月自動的に投資信託を売却して現金化できるサービスを提供しているため、有効活用するとよいでしょう。

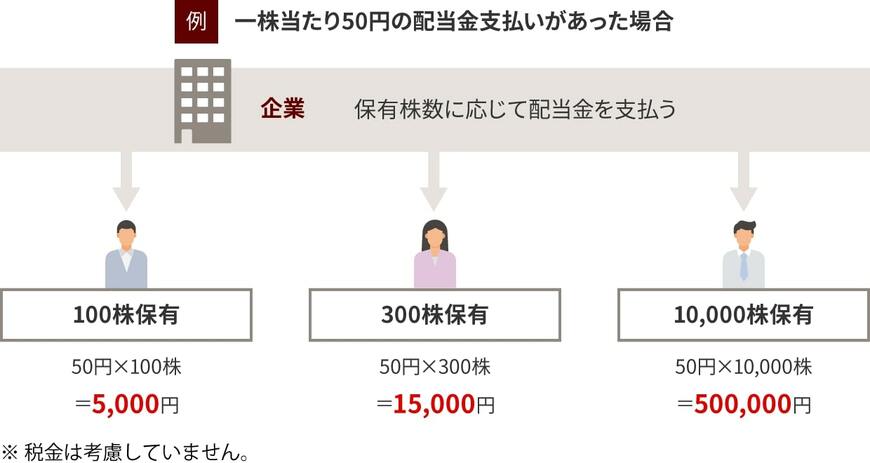

5.3 高配当株

高配当株とは、安定的に配当金を支払っている企業の株式へ投資する手法です。年金の上乗せとなる安定的なインカムゲインが欲しい場合、高配当株が有力な選択肢となります。

例えば、1000万円を高配当株投資に回し配当利回りが4%の場合、年間の配当金は40万円です。NISAの成長投資枠を活用すれば、非課税で受け取れます。

財務が安定しており、安定的に配当金を支払ってきた実績がある企業なら、今後も配当金を受け取れる期待が持てます。

ただし、配当金は年金のように確実性がない点に留意しましょう。原資となっているのは企業が稼いだ利益であるため、企業の業績が悪化すると、想定通りに配当金を受け取れない可能性があります。