4. 老齢年金世帯が住民税非課税世帯に該当しやすい理由

老齢年金世帯が住民税非課税世帯に該当しやすい理由として、前章で解説した年収の目安が高く設定されていること以外の要因を紹介していきます。

主な要因としては収入源が年金収入に限られやすいことが挙げられるでしょう。年金受給者のなかには定年退職に伴って給与収入を得ていない方も一定数存在します。収入源が年金収入のみに限定されている場合、住民税非課税世帯の年収目安を下回ることも考えられます。

特に国民年金だけで生活している年金受給者であれば、平均月額が5万7584円であることから住民税非課税世帯に該当する可能性が高いと言えるでしょう。

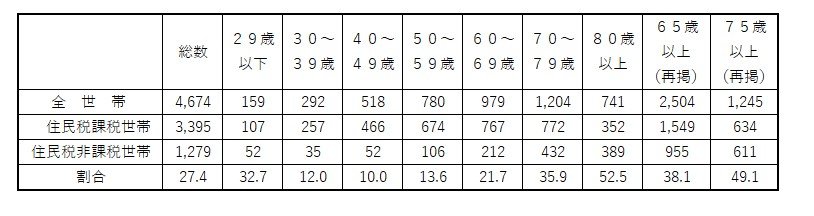

なお、厚生労働省「令和5年国民生活基礎調査」によると住民税非課税の年代別の割合は以下の通りです。

- 29歳以下:32.7%

- 30歳代:12.0%

- 40歳代:10.0%

- 50歳代:13.6%

- 60歳代:21.7%

- 70歳代:35.9%

- 80歳代:52.5%

- 65歳以上(再掲):38.1%

- 75歳以上(再掲):49.1%

原則65歳からの受給になりますが、年金の受け取りが可能な60代から住民税非課税の割合が高くなっています。一方で、現役世代で給与収入などを得ているであろう30〜50代では、10〜14%と60代以降の数値と比較して低い割合であることが確認できます。

上記のことを踏まえて、退職などによる収入源の減少が老齢年金世帯が住民税非課税世帯に該当しやすい要因のひとつであると予想できるのではないでしょうか。