確定拠出年金加入者の退職準備額は年収比でそれほど多くない

企業型確定拠出年金(企業型DC)では、資産の過半が定期預金などの元本確保型の金融商品に振り向けられており、「資産構成が保守的過ぎる」と指摘されてきました。しかし、フィデリティ退職・投資教育研究所が2010年から行っている「サラリーマン1万人アンケート」の結果を分析してみると、少しずつながら変化しているのではないかと思われます。

まず、DC加入者(企業型、個人型合計)の特徴をサラリーマン1万人アンケートから、紹介しておきます。2018年の調査では、DCに加入していると回答した人の比率は33.4%と全体の3分の1に達していますが、2015年の31.3%、2016年の33.0%からみて、それほど変化しているわけではありません。総じて3割強がDC加入者といって良いでしょう。

DC加入者の平均年収は600万円前後で、非加入者の平均年収400万円強と比べて4割前後多くなっています。企業型DCを導入しているところが総じて大企業が多いことを反映していると考えられます。退職後の生活のための資金準備額(退職準備額)を聞いてみると、DC加入者の平均値は1000万円を超えており、非加入者の平均値600万円強と比べて6割ほど多くなっています。

ただ、退職準備額を年収で割った比率はDC加入者が1.66倍であるのに対して、非加入者は1.45倍と、それほどDC加入者が退職準備を着実に進めているとはいえない状況です。

DC加入者で投資をしている人が増える

2014年のNISA(少額投資非課税制度)の導入以降、2017年のDC制度の拡充、2018年のつみたてNISAの導入など、制度の環境が変わってきたことから、DC加入者の意識も変わっている可能性が高まっているように窺えます。その傾向がはっきり出ているのが、「投資をしている」と回答している人の比率です。

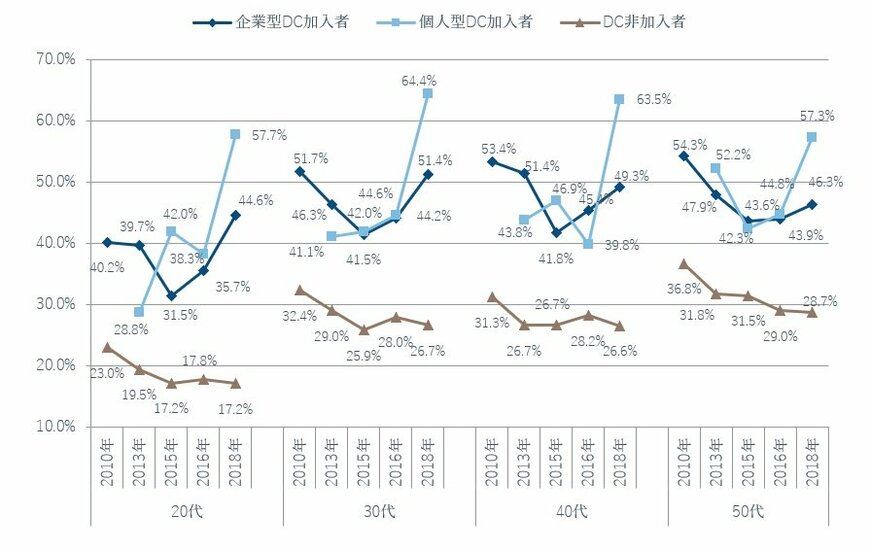

年代別にみたDC加入者の「投資をしている人」の比率の推移をみると、2018年の調査では大きく上昇していることがわかります。特に若い世代でそうした特徴がよく出ています。20代、30代では企業型DC加入者のうち、「投資をしている」人の比率がこれまでの最高水準に戻ってきました。

積立投資が注目され、投資へのイメージが変わりつつあるなかで、若い人を中心に企業型DC加入者のなかにも投資に積極的になる人たちが増えているようです。改めて資産構成の見直しを加入者に伝えていく、良いチャンスが訪れているのではないでしょうか。

DC加入者/非加入者別、投資をしている人の比率 (単位:%)1/1

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート(2010年、2103年、2015年、2016年、2018年調査)

注:DC非加入者はわからないと回答した人を含む。個人型DCのデータは2013年から。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史