2025年度の年金額は前年度から1.9%の増額が決定しています。次回、6月13日(金)支給分から「年金が少し増える」ことになります。

さて、公的年金は原則65歳から支給が始まりますが、「繰上げ受給」という制度を利用することで、60歳から年金を受け取り始めることもできます。

ただし、この制度を選ぶと受給額が本来の水準より少なくなり、その減額率は一生涯変わりません。

つまり、繰上げ受給は「早く年金をもらえる」というメリットがある一方で、「受け取る金額が減ってしまう」というデメリットもあるのです。

では、繰上げ受給を選ぶことは本当に「損」なのでしょうか。

本記事では、繰上げ受給の概要に触れつつ、繰上げ受給の選択が将来的にどのような影響をもたらすのかについて詳しく解説していきます。

1. そもそも「繰上げ受給」とは?どのくらい年金額が減る?

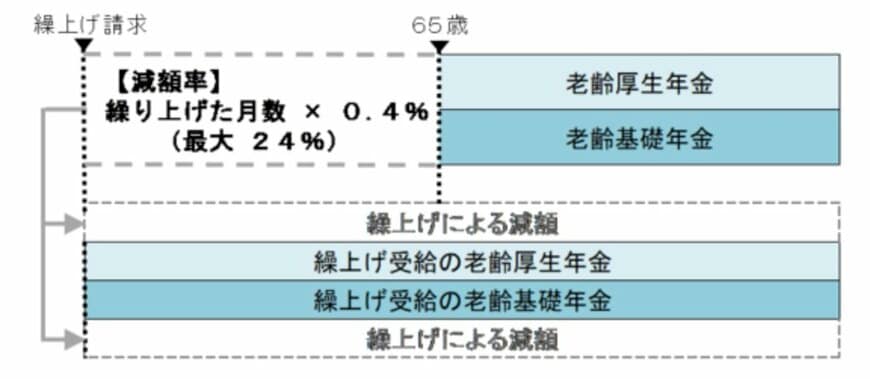

繰上げ受給は、年金の受給開始時期を本来よりも早めることができる制度で、最大で5年間、すなわち60歳からの受給が可能です。

しかし、この制度を選択すると「年金の支給額が少なくなる」点には注意が必要です。

年金の減額は「1ヶ月あたり0.4%」の割合で計算され、繰上げた月数に応じて受給額が少なくなります(表1)。

たとえば、本来の月額年金が15万円だった場合、60歳から5年間繰り上げて受給を開始すると、24%(0.4%×60ヶ月)の減額が適用され、受給額はおよそ11万4000円にまで下がります。

なお、一度繰上げ受給を選ぶと、その減額率は変わることなく、以後も減額された金額が支給され続けます。

年金の受給額が少なくなる「繰上げ受給制度」は、見方によっては損をしているように思えるかもしれません。

しかし、本当に「損」と言い切れるのでしょうか。

次章では、繰上げ受給が得か損かについて、さらに深ぼりしていきましょう。