5. 【70歳代・ふたりの老後】いまどき老齢年金エイジ「ひと月の生活費はいくら?」

総務省省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、70歳代・二人以上世帯の家計収支についても見てみましょう。

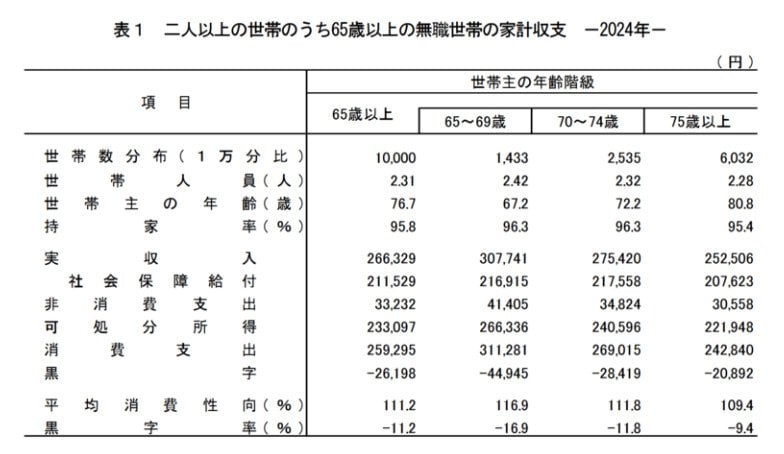

70〜74歳

- 実収入:27万5420円

- 社会保障給付(主に公的年金):21万7558円

- 実支出:

- 非消費支出:3万4824円

- 消費支出:26万9015円

- 家計収支:2万8419円の赤字

75歳以上

- 実収入:25万2506円

- 社会保障給付(主に公的年金):20万7623円

- 実支出:

- 非消費支出:3万558円

- 消費支出:24万2840円

- 家計収支:2万892円の赤字

毎月の家計収支は、70歳~74歳では2万8419円の赤字、75歳以上では2万892円の赤字となっています。

必要となる老後資金には世帯差がありますが、公的年金だけで日常生活費をカバーできる世帯は多数派ではないと考えられるでしょう。

6. まとめにかえて

「人生100年時代」と呼ばれるいま、70歳代世帯の貯蓄事情や家計収支を踏まえると、健康寿命と資産寿命をセットで延ばす視点が求められていると言えそうです。

働き盛りの現役世代のうちから、預貯金、保険、投資をバランスよく組み合わせたポートフォリオを意識しておくことも大切ですね。

また、公的年金に関する情報にも関心をもっておけると良いでしょう。受給見込み額に注目しがちですが、公的年金には現役時代の早い時点で知っておきたい制度がいくつかあります。

年金の受け取りタイミングを選べる「繰上げ受給・繰下げ受給」もその好例でしょう。記事末で豆知識として触れますのでご参考にしてください。

7. 【豆知識】老齢年金の受け取りタイミングを選ぶ「繰上げ・繰下げ受給」の基本

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

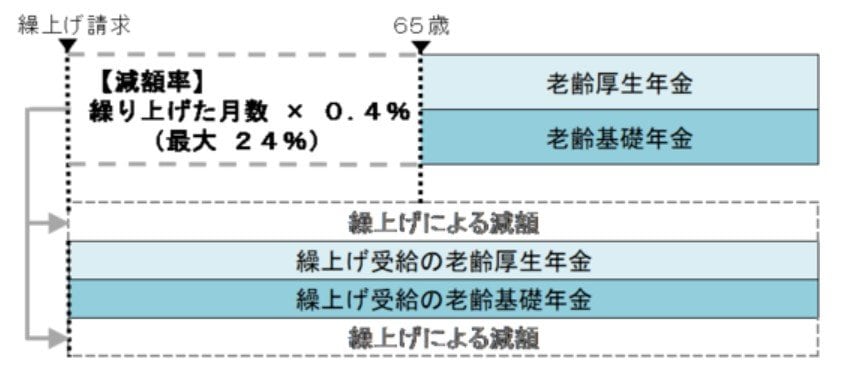

7.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

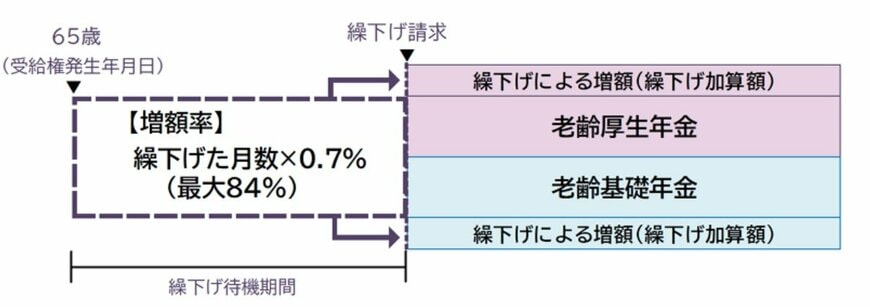

7.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

- 繰り下げた月数に応じて年金が増額される

- 増額率:繰り下げた月数×0.7%(最大84%)

※特別支給の老齢厚生年金には繰下げ制度は設けられていません。

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

活用を検討する場合は、それぞれの制度のメリット・デメリットをしっかり理解したうえで、健康状態や資産状況などを踏まえながら慎重な判断が必要となるでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 日本年金機構「年金の繰上げ・繰下げ受給」

吉沢 良子