3. 年金額を増やす方法

年金額を増やすには、厚生年金に加入して働くほかにも次のような方法があります。

- 国民年金の未納分を追納する

- 繰下げ受給をする

それぞれの方法について確認していきましょう。

3.1 国民年金の未納分を追納する

国民年金保険料の納付が困難なため、免除や猶予制度、学生納付特例制度を利用した場合、経済的に余裕ができてから追納することが可能です。追納した分、将来受け取る年金額を増やせます。

ただし、追納できるのは追納が承認されて10年以内の未納分であるうえ、3年度目以降に追納する場合は経過期間に応じた加算額を上乗せして納める必要があります。

なお、追納した保険料は、年末調整や確定申告の際の社会保険料控除の対象となるため、所得税や住民税の節税効果が期待できます。

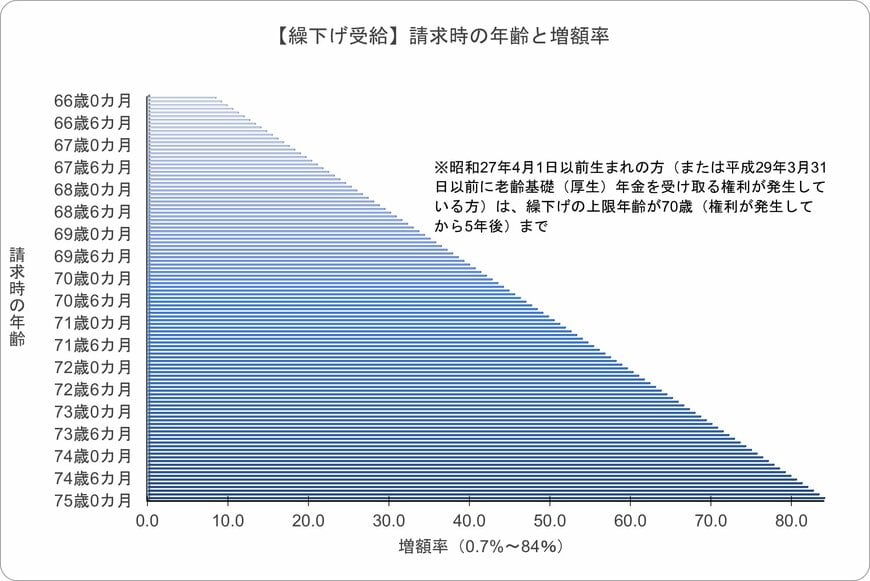

3.2 繰下げ受給をする

厚生年金や国民年金は、原則として65歳から受給開始となりますが、66歳以後75歳までの間に繰り下げて受給することも可能です。1ヵ月繰下げるごとに0.7%増額され、増額率は一生涯変わりません。

例えば、70歳から繰下げ受給する場合、5年間(60月)繰下げることになり、42%を増額できます。

なお、厚生年金と国民年金は同時に繰り下げるほか、別々に繰り下げることも可能です。

4. まとめにかえて

厚生年金は、現役時代の年収や厚生年金保険の加入期間などにより受給額が決まります。一般的に、年収が高いほど、また、加入期間が長いほど受給額が高額になります。

今回シミュレーションしたように、50歳から厚生年金保険に加入して年収180万円を稼ぐ場合、60歳まで働くと月額8221円を、65歳まで働くと月額1万2332円を増やすことが可能です。

年金は老後の生活費を支える大切な資金であるため、厚生年金受給額を増やしたり、繰下げ受給を利用したりして、年金額を増やすことを検討してみてはいかがでしょうか。

参考資料

木内 菜穂子