1.2 繰上げ受給のデメリット

繰上げ受給の最大のデメリットは、年金額が減額になることです。

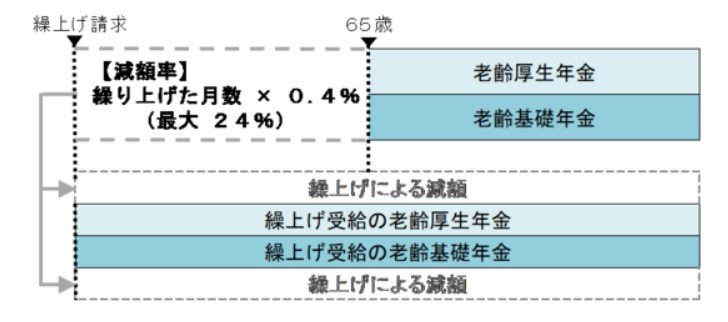

繰上げ受給すると、1ヶ月当たり年金額は0.4%(1962年4月1日以前生まれの人は0.5%)減額されます。

65歳受給開始時の年金額が180万円の場合、60歳から繰上げ受給すると年金額は次の通りです。

- 60歳繰上げ受給時の年金額=180万円×(100%-0.4%×60ヶ月)=136万8000円

月額でみると、15万円の年金額が11万4000円に減少します。

年金だけでは生活できない場合、貯蓄を取り崩すことになりますが、年金の減額は一生涯続くため長生きするほど貯蓄が底をつき老後破綻する可能性もあるでしょう。

なお、80歳10ヶ月を超えて長生きすると、年金の総受給額は60歳から繰上げ受給したほうが少なくなります。

上記以外にも、繰上げ受給には次のデメリットがあります。

- 国民年金の任意加入や保険料が追納できなくなる

- 65歳になるまでに雇用保険の基本手当(失業保険)などが支給される場合、老齢厚生年金は支給停止となる

- 65歳になるまでに遺族厚生年金を受給すれば、老齢年金は支給停止になる

- 事後重症などによる障害年金が請求できなくなる など

筆者は年金事務所で相談員をしていますが、最近までは生活費に困って繰上げ受給する人が多くいました。

しかし、インターネット情報などで「60歳繰上げ受給が最強」とする記事の影響などで、年金がなくても生活できる人の繰上げ受給が増えています。

人生100年時代といわれる中、長生きリスクに備えたい場合に繰上げ受給はおすすめできません。

ここまで、繰上げ受給の魅力とデメリットについて解説してきました。次章では、繰下げ受給について解説します。