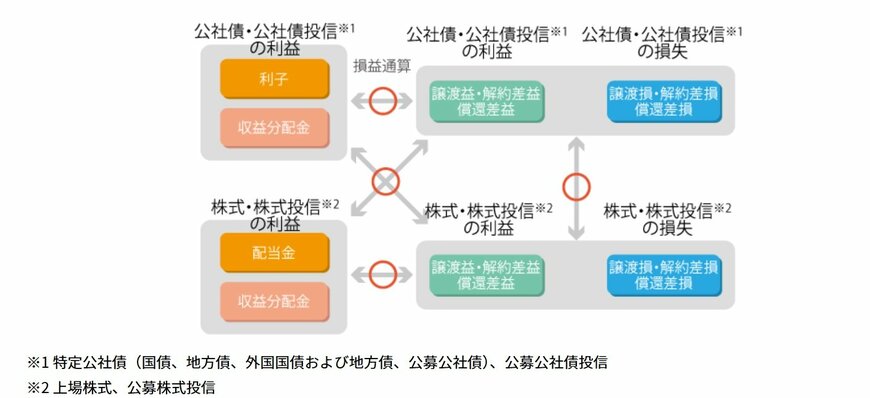

2. 損益通算できない

新NISAの2つ目の盲点は、損益通算ができない点です。

損益通算とは、同じ年に発生した投資の利益と損失を相殺し、課税対象となる金額を減らす制度となっています。

たとえば、新NISA口座ではない課税口座で1年間に50万円の利益と30万円の損失が発生した場合、課税対象は利益20万円(利益50万円ー損失30万円)となり、約20%の税率なら納める税金は約4万円で済みます。

しかし、新NISA口座ではこの損益通算ができません。仮に、課税口座で50万円の利益が発生し、新NISA口座で30万円の損失が出た場合、課税口座の利益50万円に対してそのまま約20%の税金がかかり、約10万円の納税が必要です。

課税口座ですべての取引をしていれば4万円で済むはずの税金を、損益通算ができないことで6万円も多く納めることとなります。

特に課税口座と新NISA口座を併用して投資をしている人は、この仕組みを理解しておかないと、思わぬ形で税負担が増えてしまうリスクがあります。