公的年金は、老後生活を支える終身にわたる収入です。現役世代に厚生年金へ加入し、多くの保険料を納めることで、受給できる年金額を増やせます。

「老後生活が不安」という現役世代の方は、ぜひ自分の人的資本を伸ばすことに注目してみてください。知識のブラッシュアップや専門性を高めることにより、収入を増やせるチャンスが生まれます。

1. 標準的な夫婦は4月15日に約46万円の年金が振り込まれる

日本年金機構によると、2024年度における厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円でした。年金は偶数月に2カ月分が振り込まれるため、「標準的な夫婦」であれば、約46万円が支給される計算になります(税引き前)。

なお、2025年度の年金は増額改定となり、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万2784円です。2025年度の年金が振り込まれるのは、6月以降となります。

なお、日本年金機構の資料によると、「標準的な夫婦」とは「平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準」を指します。

つまり、政府が示しているモデル年金額は、専業主婦世帯を想定した計算なのです。夫婦のそれぞれが厚生年金に加入して働いていた場合、上記のモデル年金よりも多くの年金を受給できるでしょう。

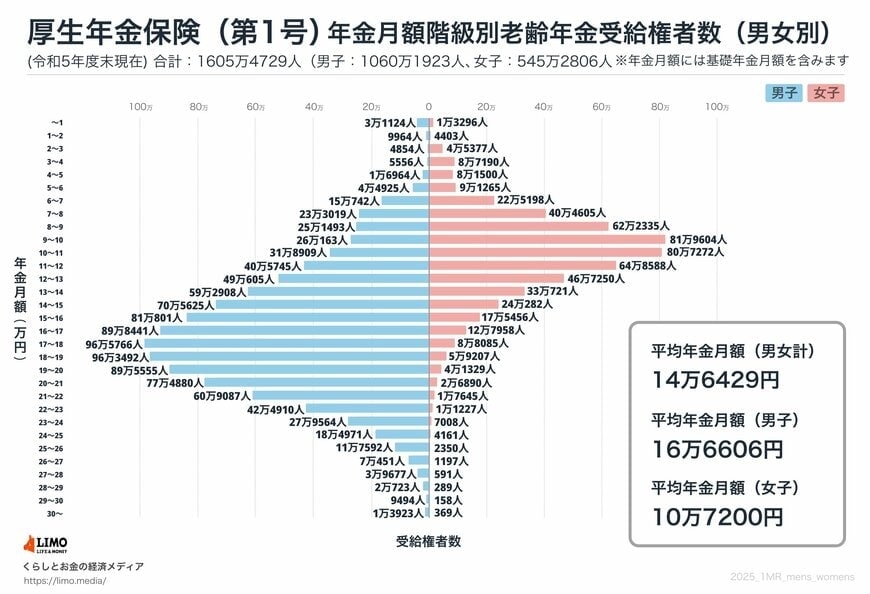

2. 単独で年金を月額23万円受給できる人の割合は10%未満

夫婦ではなく、「単独」で年金を月額23万円受給できる人の割合はどの程度いるのでしょうか。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給月額は以下のとおりでした(国民年金を含んだ金額)。

- 全体:平均年金月額:14万6429円

- 男性:平均年金月額:16万6606円

- 女性:平均年金月額:10万7200円

令和5年度末現在における、厚生年金保険(第1号)の老齢年金受給権者数は1605万4729人でした。

【男性の場合】

- 23万円以上24万円未満:27万9564人

- 24万円以上25万円未満:18万4971人

- 25万円以上26万円未満:11万7592人

- 26万円以上27万円未満:7万451人

- 27万円以上28万円未満:3万9677人

- 28万円以上29万円未満:2万723人

- 29万円以上30万円未満:9494人

- 30万円以上:1万3923人

【女性の場合】

- 23万円以上24万円未満:7008人

- 24万円以上25万円未満:4161人

- 25万円以上26万円未満:2350人

- 26万円以上27万円未満:1197人

- 27万円以上28万円未満:591人

- 28万円以上29万円未満:289人

- 29万円以上30万円未満:158人

- 30万円以上:369人

男女合わせた月額23万円以上の年金受給権者数の合計は、148万8713人です。「148万8713人÷1605万4729人×100%=約9.27%」となります。

厚生年金は、加入期間が長く、加入期間中の報酬が多いほど受給額が増えます。老後生活における経済的な安心を得るためには、少しでも長く厚生年金に加入し、報酬を高める努力が求められるでしょう。

3. 現役世代の方が意識したい「人的資本」

お金を得る方法は、自身の人的資本を活かすことと、金融資本を活かす方法の2つです。人的資本を活かすとは、自身の知識やスキルを労働市場に投入し、給与や報酬を得ることです。

金融資本を活かすとは、保有している資産から利息や配当、値上がり益などを得ることを指します。銀行預金や債券から得られる利息や、株式から得られる配当金は、金融資産から得られる収入です。

現役世代の方は、人的資本を活かすことに注力することをおすすめします。具体的には、リスキリングを通じてキャリアアップを目指したり、副業を始めて新たな知識・人脈を得たりすることが挙げられるでしょう。

特に、若い方ほど今後働ける期間が長いため、豊富な人的資本を有しています。積極的に知識やスキルを習得し、キャリアアップを図ることで収入が増えます。その結果、将来受け取れる年金額が増え、さらに余剰資金を投資に回すことで金融資本から得られる収入を増やせるでしょう。

若い方の場合、投資を行うよりも自分の人的資本を伸ばすことに注力したほうが、将来的なリターンが大きくなる可能性があります。もちろんNISAを活用した資産運用も重要ですが、「今後の社会で求められている知識やスキルは何か」「よりよい待遇で働ける転職先はないか」「自分のスキルを活かして副業を始められないか」など、自分自身への投資も考えてみてください。

4. まとめにかえて

安心して老後生活を送れるかどうかをシミュレーションするうえで、ご自身が受け取れる年金額を把握することは重要です。年金は老後生活を支える軸となるため、支出の管理とあわせて、受給できる見込み額にも意識を向けてみてください。

また、現役世代の方はご自身の人的資本を伸ばすことにも注力しましょう。知識・スキル・人脈を充実させることでキャリアアップや副業のチャンスに恵まれ、より収入を増やせるようになるためです。

収入が増えれば、将来の年金が増え、投資余力が生まれるでしょう。

経済的な好循環を生み出すためにも、自分の人的資本を大切にする意識を持っていきましょう。

※読者からのご指摘により記事内容を一部修正しました(2025年06月15日09時32分)。