2. 6月支給分から年金額は1.9%の増額へ

2025年1月24日、厚生労働省は2025年度の年金額を公表しました。

2024年度から1.9%の引き上げとなっています。

年金額が増えるのは一見すると良いことのように思えますが、物価上昇率と比べてみると、必ずしもそうではないことがあります。

物価上昇率が年金額の増加率よりも大きいと、受け取る年金の金額は増えても、実際に購入できる商品の量やサービスの質は低下してしまうためです。

そして、実質的に目減りしているのが現状です。

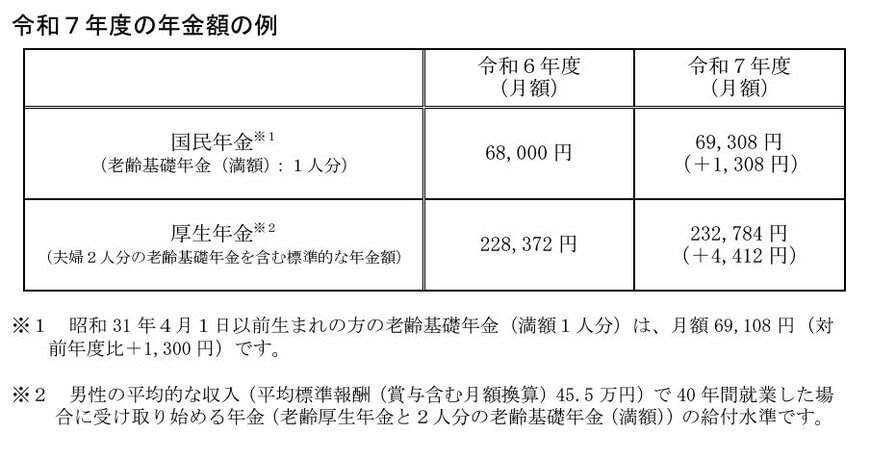

2.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生年金については、男性が平均的な収入「月45.5万円(賞与を含む)」を40年稼ぎ、妻は専業主婦だったケースの支給額です。実際の支給額は人によって大きく異なります。

基本的に、厚生年金は平均的な年収が多い方ほど多くもらえます。また、夫婦が共に会社員・公務員などの共働きであれば、夫婦そろって厚生年金を受給できるため、世帯の支給額はさらに多くなるでしょう。

2.2 +1.9%でも実質的に考えると年金は目減り

2025年度の年金額は前年比+1.9%となっていますが、安易に「年金が増えた」と考えるのは早計です。

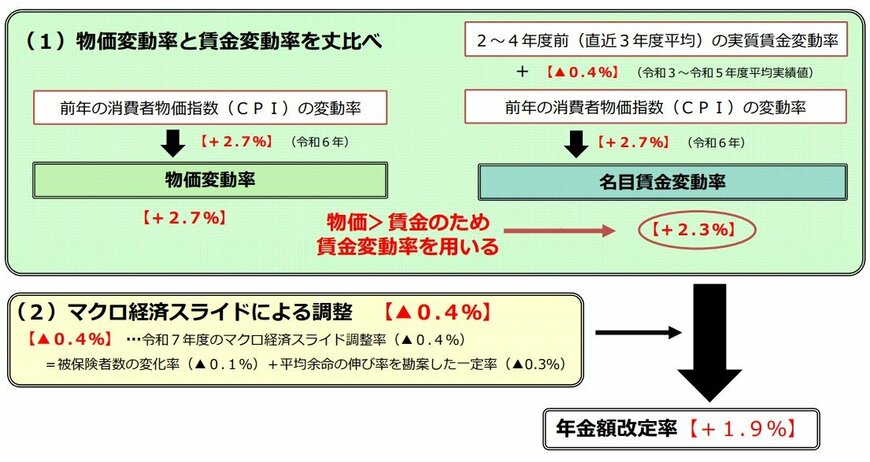

上図は厚生労働省が示す年金額改定率の考え方です。年金の引き上げ幅は、まず「物価変動率」と「賃金上昇率」の低い方を使用します。

昨今のように賃金上昇率が物価に追いついていないと、年金の引き上げ率も物価変動率を下回ってしまいます。

さらに日本では、長寿化が進む中で平均的な年金受給期間も長くなる可能性があります。年金の財源枯渇を避けるため、平均余命の伸びを勘案して、年金の引き上げ率を抑えているのです。

以上の要因の結果、物価変動率が+2.7%であるのに対して、年金額の引き上げ率は+1.9%となっています。年金の増加率以上に物価が引きあがって、生活費が増大すると想定されるため、老後生活のゆとりはより少なくなると考えなければなりません。