3. 【老齢年金の平均】厚生年金も受け取る場合はいくら?

ここからは、国民年金に上乗せして厚生年金を受け取る場合について見ていきます。

厚生年金の被保険者は第1号~第4号に区分されており(※)、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。

また記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

厚生労働省「令和5年度厚生年金・国民年金事業の概況」によると、厚生年金の平均受給額は下記のとおりです。

※厚生年金の被保険者区分

第1号:下記第2号~第4号以外の、民間の事業所に使用される人

第2号:国家公務員共済組合の組合員

第3号:地方公務員共済組合の組合員

第4号:私立学校教職員共済制度の加入者

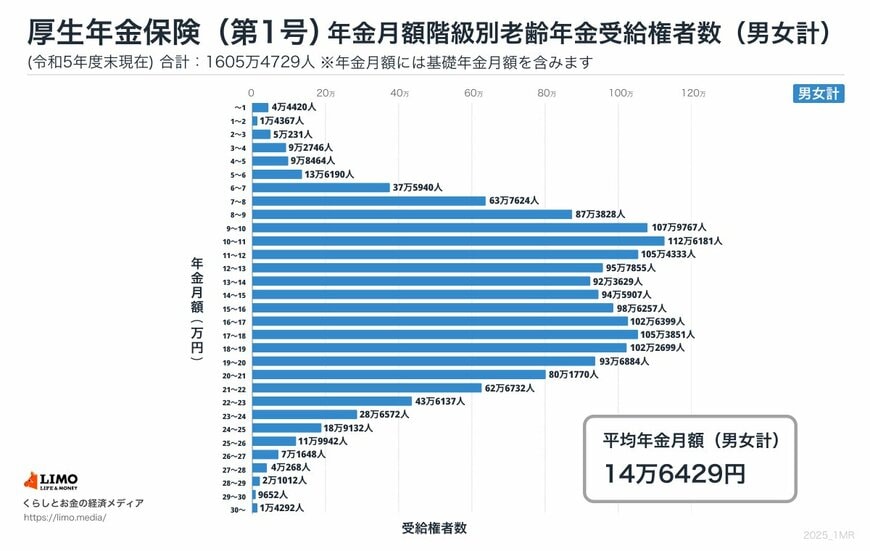

3.1 【男女全体】厚生年金の年金月額:平均14万6429円

※国民年金の月額を含む

厚生年金の平均年金月額は、男女全体で14万6429円です。男女差にも着目してみましょう。

3.2 【男女別】厚生年金の平均年金月額

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

厚生年金の年金月額は、男女で約6万円の開きがあります。

また、厚生年金を受け取る男性どうし、女性どうしの間でも個人差が大きいことも分かります。1万円未満の低年金となる人から、30万円以上の高額受給者となる人までさまざまです。

これは、現役時代に報酬(給与・賞与)に応じて納付した厚生年金保険料と、厚生年金加入期間などにより受給額が決まるしくみがとられているからです。

4. まとめにかえて

今回は、令和のシニア世代がどの程度の老齢年金を受け取れているかを眺めてきました。将来の年金見込み額は「ねんきん定期便」や「ねんきんネット」で把握しておきましょう。

老齢年金は私たちの老後の暮らしを支える柱となりますが、そのしくみは意外と分かりにくい点が多いと感じるかもしれません。

また、年金額を増やす「付加年金」「繰下げ受給」や、受給開始年齢を前倒しできる「繰上げ受給」など、現役時代から知っておきたいしくみも多くあります。

老後に向けた資産づくりを丁寧におこなうとともに、年金への関心を深めておけると良いですね。

5. 【年金豆知識】厚生年金に加入していない人向け《2年でモトが取れる》国民年金を増やす方法

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

5.1 付加保険料の納付

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない人

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を「20歳~60歳の40年間」納付した場合

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。