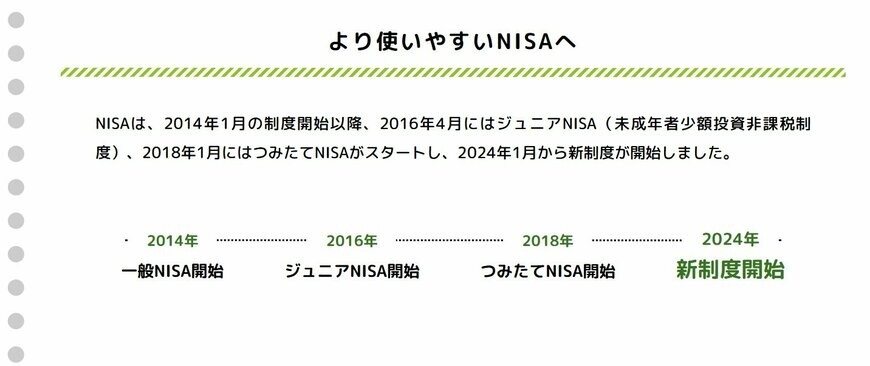

2014年にスタートしたNISA制度。10年後の2024年には、より長期的な資産形成に適した制度に生まれ変わりました。

NISA(ニーサ:少額投資非課税制度)は、少額から投資を始める目的で総説された税制優遇制度です。

2024年12月末時点での口座開設数は2560万4058口座で、年間買付額(新規)は17兆4485億2714万円となり、いずれも過去最高額となっています。NISAを利用するメリットは、株式や投資信託で運用益が出た場合、税金がかからない点です。

本記事では、NISAについて制度の特徴をおさらいし、積立投資による資産運用の期待値をシミュレーションしていきます。

1. 「 新NISA」メリットをおさらい!

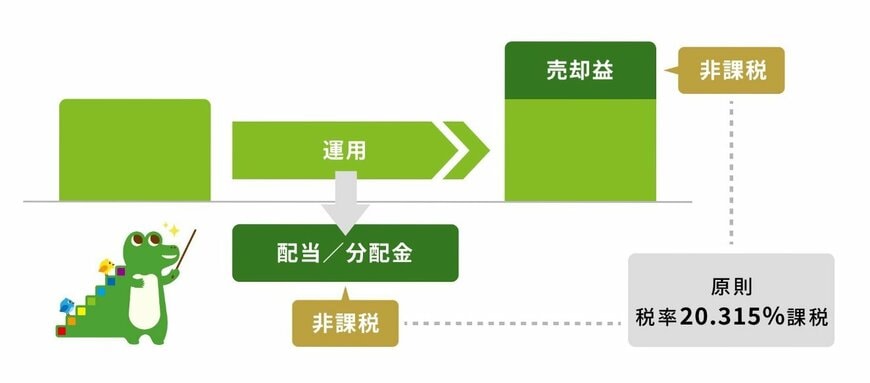

NISAのメリットは、投資による利益が非課税になる点です。通常は、投資で得た利益に20.315%が課税されます。(数参照)

NISA口座を利用して投資をした場合は、課税されません。そのため、利益をすべて受け取ることができます。

NISA口座は、1人につき1つの口座しか持てません。複数の口座を併設できないので、開設する金融機関はよく検討しましょう。

新NISAでは、投資家の意向に合わせて「つみたて投資枠」と「成長投資枠」が設けられています。つみたて投資枠と成長投資枠は、どちらも利用できるので、より個人のニーズに合わせた資産形成が可能になりました。

つみたて投資枠と成長投資枠の特徴を確認しましょう。

1.1 【つみたて投資枠】の特徴

つみたて投資枠の特徴は、以下の通りです。

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:長期の積立・分散投資に適した一定の投資信託

つみたて投資枠の特徴は、投資できる対象商品が投資信託に限られている点です。金融庁の基準を満たした投資信託に限定されています。

1.2 【成長投資枠】の特徴

成長投資枠の特徴は、以下の通りです。

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託

成長投資枠では、上場株式への投資が可能です。

新しいNISA制度では、非課税保有限度額(総枠)が1800万円に設定され、そのうち1200万円が成長投資枠として定められています。

さらに、従来の制度ではできなかった「非課税枠の再利用」が可能となり、より柔軟に運用ができるようになりました。

例えば、「リスク分散を重視して、まずは積立投資を中心に運用したい」「株主優待や配当を狙って株式投資に挑戦したい」「毎月少しずつ積み立て、ボーナス時には個別株を一括購入したい」など、各自の投資スタイルに合わせて、新NISAを計画的に活用することが可能です。

2. 高齢者向けのNISAや子ども向けNISAの創設も検討中

金融庁は、高齢者向けのNISAを創設する方向で検討に入りました。新NISAと異なる点は、運用益を分配金として毎月払う投資信託などを組み込む方針です。導入の背景としては、年金で生計を立てる高齢者の「生活費に充てたい」ニーズを考慮しています。

高齢者に限定した毎月分配型が解禁されれば、NISA口座の資産を売却せず分配型に移行する「スイッチング」を認める方針です。

また、現在は18歳以上としているNISA口座の開設年齢を引き下げる案も検討しています。若年層の金融リテラシーを向上させる背景から、引き下げする方針です。実現すれば、さらにNISAの利用者が増えるでしょう。