4. 「老後の生活資金」を用意するために重要なこととは

老後資金をしっかりと準備するためには、いくつかのポイントを意識することが大切です。

まずは、自分が思い描く老後の生活スタイルを明確にし、その実現に必要な資金を把握するために、ライフプラン表を作成することから始めてみましょう。

将来の収支や貯蓄の見通しを「見える化」することで、目指すべき金額や対策がより具体的になります。

次に、資金を効率よく確保するには、日々の固定費を見直すことが有効です。

たとえば、スマートフォンを格安SIMに切り替える、加入している保険の保障内容を見直すなど、小さな見直しの積み重ねが家計の負担軽減につながります。

加えて、新NISAやiDeCoといった税制面で優遇される制度を活用し、資産運用に取り組むことも一つの方法です。

運用には一定のリスクが伴いますが、長期的な視点で分散投資を行うことで、リスクを抑えつつ資産形成を目指すことができます。

理想の老後を実現するためには、日々の小さな行動と積み重ねがカギとなります。

無理なく始められることから取り組んでいくことで、少しずつ確かな備えを築いていくことができるはずです。

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金に関する疑問や不安を解消!よくある質問を解説4/4

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

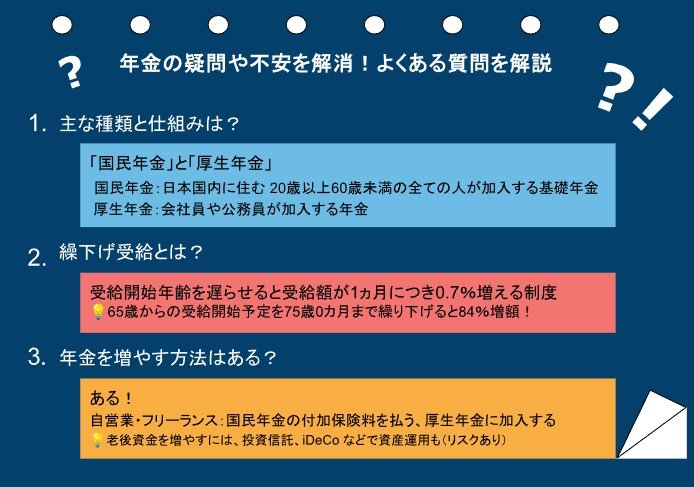

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

5.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

5.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

5.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。

6. まとめ

多くの方が心配している老後資金について、人それぞれ資産額や年金額に個人差があることは周知の事実ですが、大切なのは「自分だったらお金がいくらあればいいのか。」を明確にすることです。

どんな生活をしていきたいかは人それぞれですので、一概に老後資金に余裕がないとは言い切れません。

しかしながら先述の通り、寿命は延び、物価は上がっているという状況ですので、自分自身の理想的な生活に必要な金額について、余裕をもって見積もっておくことは全ての人に重要なことといえるでしょう。

まずは見積もった金額と年金見込み額の差額を確認し、マイナスになってしますという場合は少しずつでも資産作りをしていく必要があります。

老後資金は借りることのできないお金です。短期間で大きな資金を準備することは難しいので、現役世代の段階からコツコツ貯めていくのが理想です。

現在は少額からできるNISAやiDeCoなどの資産形成のための制度もありますので、長く時間をかけていけそうだという方は、このような投資を一部取り入れていくのもいいでしょう。

しかしながら、このどんな手段で準備するのかについても、合う合わないは人それぞれですので、自身が納得して始められるものを探してみましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 日本年金機構「令和6年度「ねんきん定期便」(ハガキ)の見方(50歳以上の方)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

矢武 ひかる