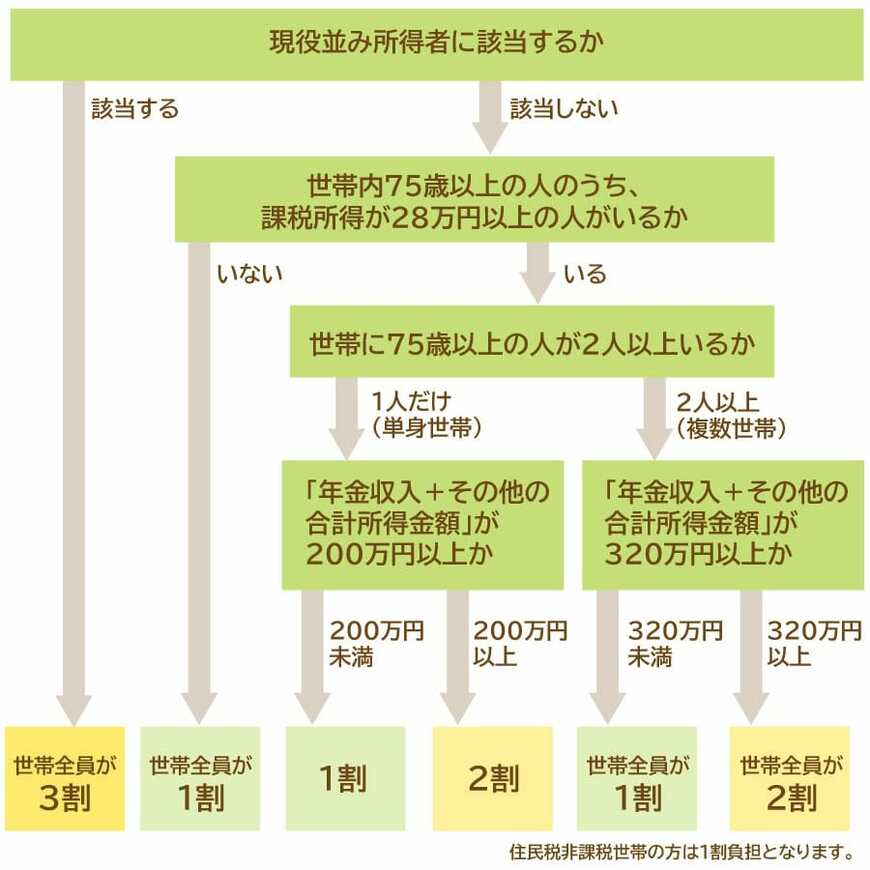

2. 保険料だけでなく窓口負担割合も増加

後期高齢者医療制度の負担増は、保険料だけではありません。窓口負担割合も、所得に応じて原則よりも増える可能性があります。

75歳以上の方の窓口負担割合は原則として1割ですが、現役並み所得者は3割、一般所得者等のうち一定以上の所得がある人は2割となっています。

厚生労働省の推計によれば、窓口負担割合が2割となるのは、後期高齢者医療制度の被保険者の約20%(約370万人)です。

3. 年金受給世帯が生活を守るための方法

後期高齢者医療保険料だけでなく、昨今はさまざまなモノやサービスの値段が上昇しています。年金額は物価上昇率や賃金上昇率に合わせて改定されるとはいえ、普段の生活の中で節約を意識する重要性が高まっています。

年金受給世帯が、生活を守るために意識すべきことを見ていきましょう。

3.1 健康維持に意識を向ける

心身の健康を維持できれば、医療費や介護費を抑えられます。医療費や介護費は「いつ、いくら発生するか」がわからない難しさがありますが、日常的に健康維持に意識を向けることで、費用負担を抑えられるでしょう。

自治体が行っている健康診断の助成を利用したりするなど、意識的に予防医療に取り組むとよいでしょう。また、適度な運動習慣を維持したり、バランスのよい食事と十分な睡眠を取ったりことも効果的です。

あわせて、地域コミュニティとの繋がりを維持することで、精神的な満足や安心を得られます。コミュニティへの参加は認知機能の維持にも役立つため、積極的に参加するとよいでしょう。

3.2 家計管理をきちんと行う

公的年金の頼れるところは、2カ月に一度安定した収入を振り込んでくれる点です。毎年年金額は改定されますが、安定した収入である点には変わりないため、収入の範囲内で生活することを意識すれば家計が破綻することはありません。

そのため、日常的に家計管理をきちんと行いましょう。家計簿アプリを活用すれば支出を細かく記録でき、現状を正確に把握できます。

もし支出の中に無駄と思われる項目があれば、積極的に削りたいところです。惰性で払っているサブスクリプションサービスや固定電話などを解約すれば、翌月以降も節約効果が持続します。

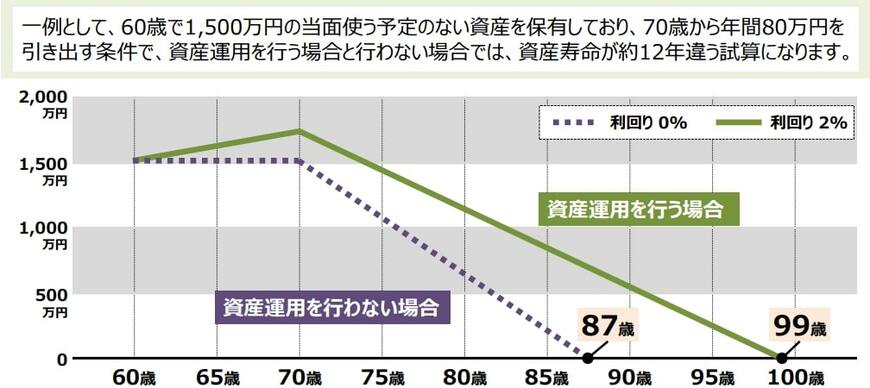

3.3 資産運用をする

一般的に、高齢になるほどリスクを取った資産運用は控えるべきとされています。

しかし、昨今は3%以上の物価上昇が起こっており、銀行の預金金利だけでは物価上昇に対応できません。そこで、購買力を維持するための資産運用を行うことも、生活を守ることにつながります。

例えば、60歳で1500万円を年間利回り2%で運用し、70歳から年間80万円を取り崩す場合、資産運用を行うことにより資産寿命が約12年伸びます。

普通預金や定期預金に、資産運用へ回せる余剰資金がある場合、ある程度のリスクを取って運用することも検討しましょう。