公的年金は多くの高齢者にとって重要な収入源ですが、振込通知書に記載された金額と実際に口座に入る金額が異なることはご存じでしょうか。

これは年金から様々な費用が天引きされているためです。

2025年度は物価上昇率に基づき年金支給額が1.9%増額となり、年金受給者にとって嬉しい知らせとなりましたが、日用品や光熱費の料金改定が続き、生活の負担感の軽減効果は感じにくくなっています。

本記事では、年金から控除される4つのお金について解説し、年金受給額を増やす方法である「繰下げ受給」についても詳しく説明します。

1. 老齢年金から控除されるお金

年金は偶数月の15日に、原則として直前の2ヶ月分が振り込まれます。そのため、6月13日は4月・5月分の年金が振り込まれる日となります。

年金は、通知書に記載された受給額がそのまま手元に入るわけではありません。振り込まれる際に、主に4つのお金が差し引かれています。

ここでは、老齢年金から控除される「4つのお金」について説明していきます。

1.1 所得税

年金から控除されるお金の1つ目は、所得税です。

老齢年金も所得の一つであるため、所得税の課税対象となります。

所得税は、年間の所得金額に応じて人ごとに算出される税金です。年金収入は、年金の支給ごとに所得税の概算額が計算されて源泉徴収されます。

毎月の年金から控除される所得税は概算額であるため、正確な年間税額を確定するため、原則として確定申告が必要です。

ただし、年金収入が少ないなど一定の条件を満たす場合には、確定申告が不要となることもあります。

1.2 住民税・森林環境税

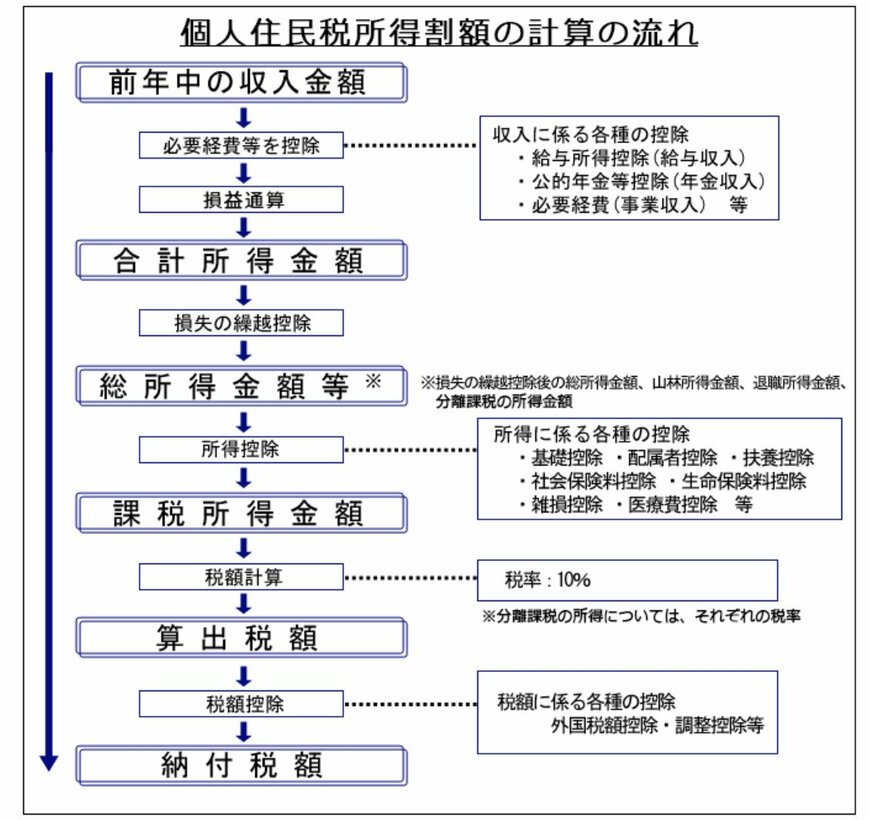

年金から控除されるお金の2つ目は、住民税です。住民税は前年の所得に基づいて市町村により決定されます。

課税金額の計算や税率などの詳細は自治体により異なる部分もありますが、基本的な流れは以下の通りです。

【住民税の計算方法】

- 前年の年間収入から各種控除額を引いて「課税所得」を算出します。

- 課税所得に税率(10%程度)を適用して所得割額を計算し、そこに均等割額を加えて住民税額を決定します。

- 課税対象となる年の収入に対して翌年6月頃に、年間の住民税額の決定通知が届きます。

【住民税の徴収方法】

- 前年度から継続して年金から住民税を源泉徴収されている人の場合、前半(4月・6月・8月)の仮徴収と、後半(10月・12月・2月)の本徴収に区分します。

- 仮徴収月では前年と同額の金額が天引きされ、本徴収月では決定した年間の住民税額から仮徴収された金額を差し引いた残額を3分の1にした金額が天引きされます。

森林環境税は2024年度から新たに導入された税で、2024年10月から個人住民税と一緒に特別徴収されることになりました。