2. 年金受給額を増やす方法

ここまで説明をしたように、年金は額面通りの金額が受け取れるわけではないため、通知書などに書かれている「年金支給額」と実際の振込額とは齟齬があることに注意が必要です。

そこで次に、年金受給額を上げるための方法の1つである「年金の繰下げ受給」について説明をします。

2.1 年金の繰下げ受給とは

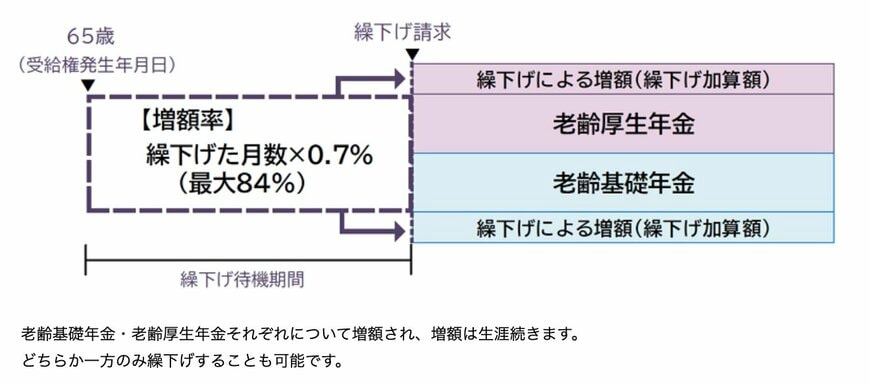

年金の繰下げ受給とは、受給開始年齢を原則的な年金受給開始年齢である65歳よりも遅らせることで、受け取ることができる年金額を増額させる制度です。

繰下げる期間に応じて年金額が増加し、1ヶ月繰り下げるごとに0.7%増額されます。

たとえば、65歳で月10万円の年金を受け取る予定だった人が、70歳まで繰り下げると、増額率は42%(0.7%×60ヶ月)となり、月14万2000円になります。

年金の繰下げは、現在の制度では75歳まで可能のため、最大で84%の増額ができます。

2.2 繰下げ受給の注意点

前述した「年金から天引きされる4つのお金」は、いずれも年金受給者の所得金額から計算されるため、年金受給額が上がることで徐々に増額します。

そのため、繰下げ受給により年金額自体は増額となりますが、比例して天引きされるお金も大きくなることに注意が必要です。

生活に無理をして年金の受給を遅くさせても、期待よりも繰下げによる増額の効果が得られない可能性もあります。

繰下げ受給を検討する際は、そのようなことも念頭に入れて生活設計を考えていきましょう。

3. まとめにかえて

今回は、年金から天引きされる4つのお金と、年金受給額を上げる方法の1つである繰下げ受給について解説しました。

年金は、所得税、住民税、健康保険料、介護保険料の4つが天引きされるため、実際に手元に入る金額は支給額より少なくなります。

年金の繰下げ受給は年金を増やす方法の1つですが、一方で天引きされるお金も大きくなる可能性があるというデメリットがあります。

年金の繰下げを検討する際は、自身の経済状況や勤務状況、家族構成などを総合的に考慮して判断することが大切です。

必要に応じてファイナンシャルプランナーなどの専門家に相談することも一つの選択肢となるでしょう。

年金制度を正しく理解し、老後の生活設計に役立てていただければ幸いです。

参考資料

- 国税庁「公的年金等の源泉徴収事務」

- 東京都主税局「個人住民税」

- 江戸川区「国民健康保険料の計算方法」

- 東大阪市「後期高齢者医療保険料の決め方(計算方法 減額(軽減・減免) 途中加入・脱退の場合)」

- 日本年金機構「年金の繰下げ受給」

斎藤 彩菜