老後に受給できる厚生年金は、現役時代の年収や加入期間等によって決まります。年収が高いほど、また、加入期間が長いほど受給額も多くなるのが一般的です。年収が1000万円ある世帯では、どのくらい年金を受給できるのでしょうか?

しかし、年収1000万円といっても、夫が働いて妻が専業主婦の世帯もあれば、共働きで合計収入が1000万円という世帯もあります。

本記事では、同じ世帯年収1000万円でも、夫婦の年収割合によって将来受け取れる年金額に違いがあるのかをシミュレーションしていきます。

1. 厚生年金受給額の計算方法を確認

実際にシミュレーションをする前に、厚生年金受給額の計算方法を確認しておきましょう。

厚生年金受給額は、以下の計算式で求めます。

老齢厚生年金額=報酬比例部分+経過的加算+加給年金

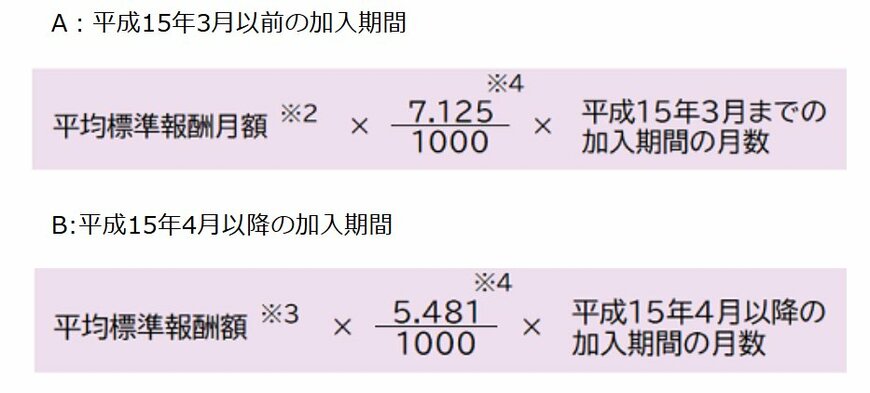

【報酬比例部分】

報酬比例部分とは、老齢厚生年金・障害厚生年金・遺族厚生年金を給付する際の年金額の計算の基礎となるもので、以下の計算式で求めます。

報酬比例部分=A+B

- A:2003年3月以前の加入期間

平均標準報酬月額×7.125/1000×2003年3月までの加入期間 - B:2003年4月以降の加入期間

平均標準報酬額×5.481/1000×2003年4月以降の加入期間

【経過的加算】

経過的加算とは、特別支給の老齢厚生年金を受給していた場合、65歳からの老齢年金に移行する際の差額分を調整するものです。

【加入年金】

加給年金とは、65歳到達時に扶養している配偶者や子どもがいる場合に加算されるものです。ただし、配偶者は65歳未満、子どもは18歳到達年度の末日まで(障害を持っている場合は20歳未満)という年齢制限があります。

以上を踏まえて、次章でシミュレーションをしていきます。