公的年金の上乗せとなる自分専用の年金を作るうえで、有効活用すべき制度がiDeCo(個人型確定拠出年金)です。

運用益が非課税になったり、拠出した掛金が全額所得控除の対象になったりする税制優遇があります。

老後生活に漠然とした不安を抱えている方は、iDeCoを活用するとよいでしょう。

今回は、iDeCoに関する基本的な情報や、効果的な活用方法などを解説します。

1. 運用益が非課税になるメリットを有効活用しよう

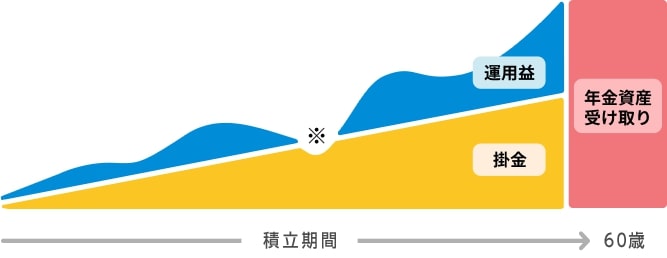

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、自分で運用しながら老後資産を形成する私的年金制度です。

現行制度において、掛金は65歳になるまで拠出可能で、公的年金の上乗せとなる自分専用の年金を用意できます。

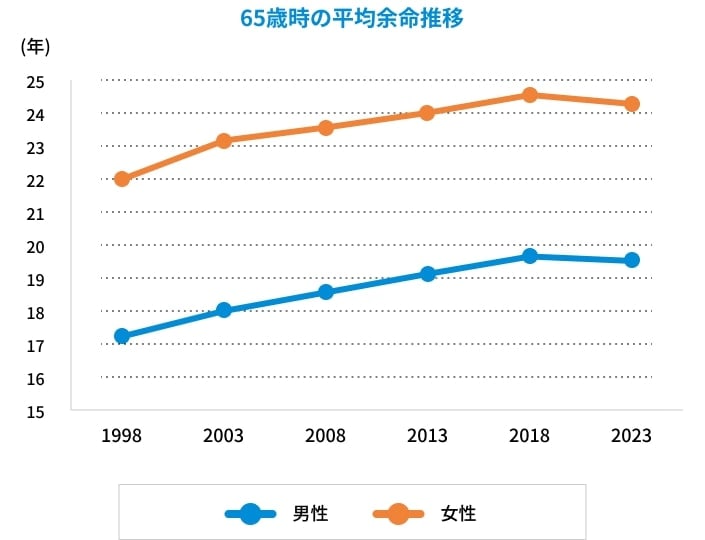

厚生労働省の「令和5年簡易生命表」によると、現在65歳の方の平均余命は男性が19.52年、女性が24.38年です。

65歳以降の生活が20年以上続く可能性は十分に考えられ、ますます長くなる老後に向けて、資産形成を行う重要性が高まっています。

iDeCoは銀行や証券会社、生命保険会社などを通じて加入します。

どの会社を経由しても、投資信託(元本変動型商品)と定期預金または保険(元本確保型商品)が用意されているはずです。

iDeCoに加入するメリットの一つが、運用益が非課税になる点です。効率よく資産を増やしたいのであれば、ある程度リスクを取ったうえで、利益の見込める投資信託を購入するのが合理的といえるでしょう。