5. 老後に向けて何を始める?

貯蓄や年金の平均額を紹介しましたが、大切なのはそれぞれの世帯ごとの金額です。

まずは現状を把握することから始め、不足が見込まれる場合には対策を考えましょう。実際、統計上では年金だけで生活するのが難しい世帯が一定数いることがわかっています。

突発的な支出だけでなく、日常生活費も足りない状況とあれば、それなりの老後資金を準備する必要があります。

具体的に何を始めていけばいいかについて、まず思いつくのは預貯金ではないでしょうか。

老後2000万円問題も話題となりましたが、足りない金額を現役時代のうちに貯蓄して、老後はそれを取り崩しながら生活するというものです。

また、老後の収入を増やすというのもひとつです。公的年金で足りない場合、iDeCoや個人年金保険などで自分だけの年金を作るという方法もあります。

さらに、より効率よく進めるために資産運用を取り入れるのも選択肢のひとつです。

いずれにしても積み立てる金額が必要になるため、余裕のある計画が必要です。そのためには早くに始め、準備期間を長く取ることが重要になるでしょう。

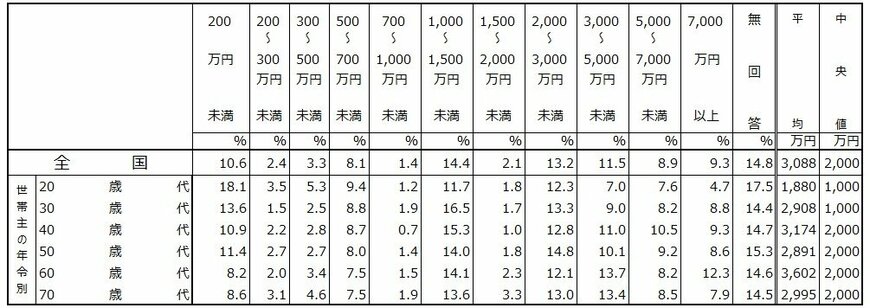

参考までに、J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」では、各年代における貯蓄額の目標(平均値・中央値)も公表されています。

- 20歳代:1880万円・1000万円

- 30歳代:2908万円・1000万円

- 40歳代:3174万円・2000万円

- 50歳代:2891万円・2000万円

- 60歳代:3602万円・2000万円

- 70歳代:2995万円・2000万円

ひとつの参考にしながら、「我が家の目標」に落とし込んでみてはいかがでしょうか。

参考資料

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

太田 彩子