2. 月額13万円の厚生年金…住民税非課税になる?

月額13万円の厚生年金を受給している場合、住民税は非課税になるのでしょうか。試算していきましょう。

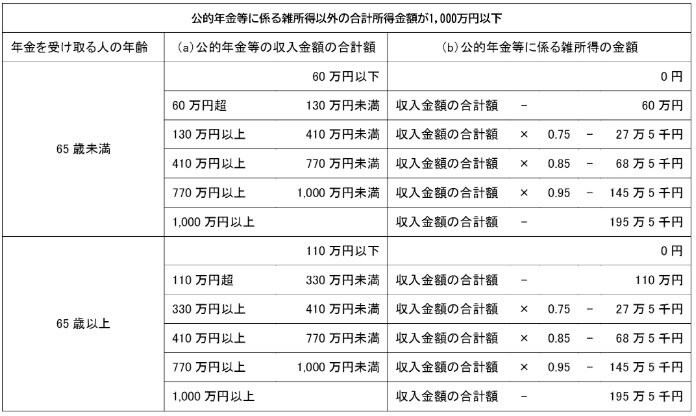

年金所得には「公的年金等控除」が適用されます。まずは公的年金等控除について確認しましょう。公的年金等控除は、年金所得に応じて一定額が控除される仕組みです。

65歳未満は年金収入が60万円以下、65歳以上は110万円以下であれば、控除により所得が0円となります。控除額が大きいため、所得を大きく下げられます。

これを踏まえて、月額13万円の年金受給者の住民税を、65歳以上の単身世帯と65歳以上の夫婦世帯を例に計算してみましょう。なお、住民税が非課税となる条件は、前述のとおり東京23区のものに基づき計算します。

年金受給額を年換算すると156万円です。65歳以上の場合、年金収入330万円までは公的年金等控除として110万円が差し引かれます。よって、所得は46万円です。

東京都の住民税が非課税となる条件は、単身世帯が45万円、夫婦世帯の場合は「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下」です。

単身世帯の場合は所得が条件額を1万円上回っているため、住民税非課税にはなりません。

一方、夫婦世帯は非課税となる所得が101万円までとなるため、自身は住民税非課税です。公的年金等控除は世帯に対してではなく個人に対して適用され、扶養する配偶者も控除を受けられます。

配偶者の住民税が非課税になるには、所得が45万円以下でなければなりません。よって、配偶者の年金受給額が「45万円+110万円 =155万円」以下の場合、住民税非課税世帯となります。

月額13万円の年金を受給している人は、世帯構成や居住地次第で住民税の課税状況が変わるようです。

次章では、住民税非課税世帯のメリットを解説します。