2.1 会社員や公務員の「iDeCoの新規加入」が増えている理由とは

会社員や公務員のiDeCoの新規加入が増えている理由は、主に以下2つが考えられます。

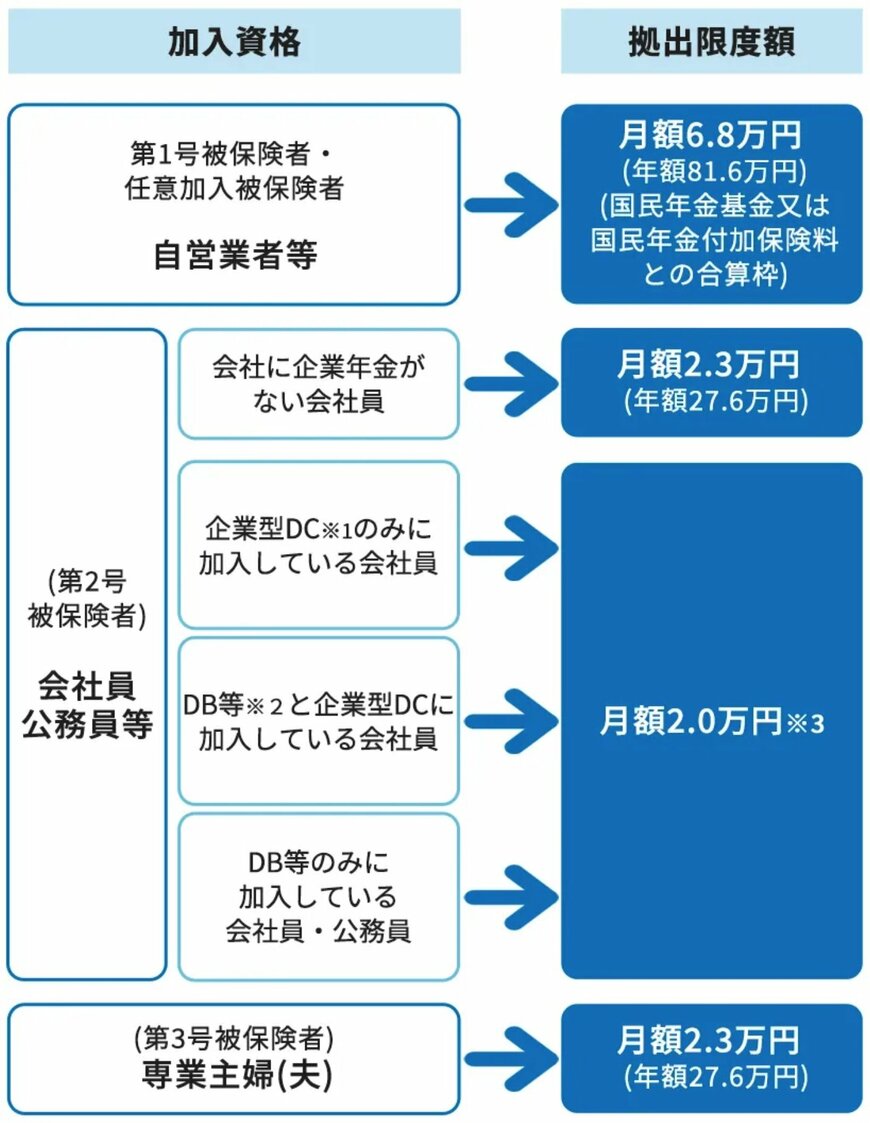

- iDeCoの拠出限度額の引き上げ

- 事業主証明書の廃止

2024年12月から、企業年金のうちDB(確定給付年金)や共済など※他の制度に加入している方のiDeCo掛金の上限額が「月額2万円」に引き上げられました。

※DB・共済など:確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度、公務員の退職等年金給付

※iDeCoの掛金と企業年金の掛金の合計額が月額5万5000円を超えることはできないため、iDeCoの掛金の上限額が2万円とならない場合があります。

従来、会社員や公務員のiDeCoの拠出限度額は「月額1万2000円」であったため、今回の引き上げにより、iDeCoの恩恵をより多く受けやすくなったことがわかります。

さらに、以前は会社員や公務員の方がiDeCoの掛金の上限額を確認するために、加入手続き時に勤務先に申請し、「事業主証明書」を取得する必要がありました。

しかし、2024年12月からは、個人口座から直接掛金を拠出する場合、勤務先に申請することなくiDeCoに加入できるようになりました。

このように、iDeCoの引き上げだけでなく、利用が一層手軽になったこともあり、新規加入者数が大幅に増加したのだとうかがえます。

iDeCoの利用を迷っていた方にとっては、今回の改正により、さらに利用しやすく、恩恵を受けやすくなったことは大きなポイントです。

この機会に、iDeCoの活用を前向きに検討してみてはいかがでしょうか。

3. iDeCo利用する前に「注意点」も知っておこう

本記事では、「iDeCo」の概要やメリットについて詳しく解説していきました。

2024年12月の改正により、多くの人がiDeCoのメリットをより気軽に享受できるようになりました。

実際、この改正後、iDeCoの新規加入者数は約2倍に増加し、注目が集まっています。

iDeCoは老後資金の積立だけでなく、税制面での優遇措置もある魅力的な制度ですが、いくつかの注意点もあります。

まず、60歳になるまで引き出しができないという点を覚えておきましょう。

iDeCoは「老後資産の形成」を目的としており、60歳に達するまで、原則として途中での解約や資金の引き出しは認められていません。

また、資産運用を通じて老後資金を増やすため、リスクを伴うことも理解しておく必要があります。

さらに、加入時や運用中には手数料が発生する点にも注意が必要です。

とはいえ、これらの注意点を踏まえても、税制優遇などの大きなメリットがあり、長期運用によるリスク分散や複利効果を活かすことができます。

iDeCoを活用する際は、そのメリットと注意点をしっかりと把握し、計画的に利用することをおすすめします。

参考資料

- 政府広報オンライン「iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

- iDeCo公式サイト「iDeCo(イデコ)のメリット」

- iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

- iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入等の概況 (2024年12月)」

和田 直子