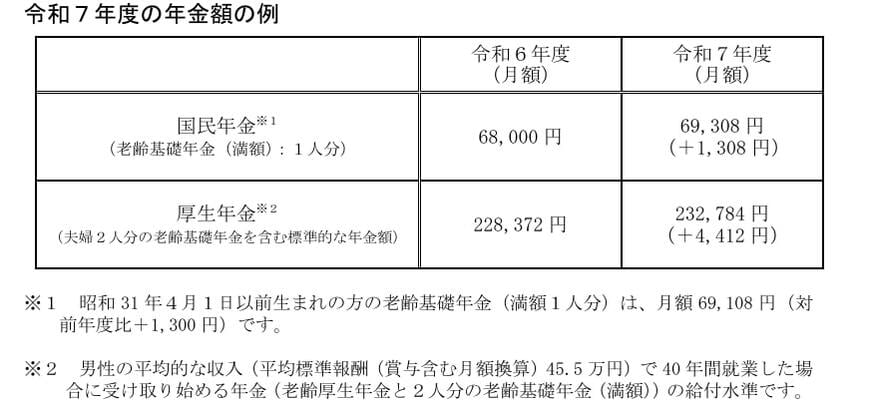

3. 2025年度の年金額は「+1.9%」に増額改定

公的年金の支給額は、物価上昇率や賃金上昇率などをもとに毎年改定されます。厚生労働省より2025年度の公的年金額が発表され、2024年度から1.9%増額される予定です。2025年6月支給分より、増額された年金が振り込まれます。

ここ数年はさまざまなモノやサービスが上昇し、国民生活を直撃しています。年金額が増えるのは喜ばしいことですが、家計を守るためにも、きちんと家計管理をする意識を持つことは欠かせません。

4. 公的年金の強みと年金生活の送り方

公的年金のよいところは、終身にわたって支給される点です。何歳まで生きても支給されるため、老後生活を支える軸となるのは間違いありません。

ただし、公的年金額は毎年改定されるものの、急激な増加はありません。「マクロ経済スライド」が適用されると、増額率が物価上昇率を下回るケースもあり得るでしょう。

受給できる年金額が増えても、それ以上に物価が上昇すれば、実質的にはマイナスです。何の対策もしなければ、生活がどんどん苦しくなってしまうでしょう。

さまざまなモノやサービスの価格が上昇している状況においては、家計をやりくりする工夫が欠かせません。支出の内訳を把握し、「価値のある支出」と「大して価値を感じられない支出」をあぶり出してみてください。

「大して価値を感じられない支出」に関しては、できるだけカットする意識を持ちましょう。年金受給額の急増は見込めない以上、完全にリタイアしたあとは、公的年金の手取り額をベースに生活設計をする必要があります。

基礎生活費が年金の手取り額を大きく上回っていると、資産が減るスピードが早まり、経済的に苦労する事態になりかねません。健全な家計を運営し、経済的な安心を得るためにも、余計な支出を省くことは有意義です。

5. まとめにかえて

完全にリタイアすると、収入を年金に依存することになります。年金生活に突入したら、年金の手取り額ベースで生活設計を考えましょう。

基礎生活費に関しては、年金でカバーできれば安心です。自分の趣味を楽しむための支出に関しては、資産の取り崩しで工面すれば、生活の満足度を高めつつ経済的な安心を維持できるでしょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「パート・アルバイトのみなさま」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「マクロ経済スライド」

柴田 充輝