3. 【毎年度改定】2025年度は増額も目減り。先を見据えた老後資金対策を

年金についてもう一つ知ってきたいのが、毎年度改定されることです。

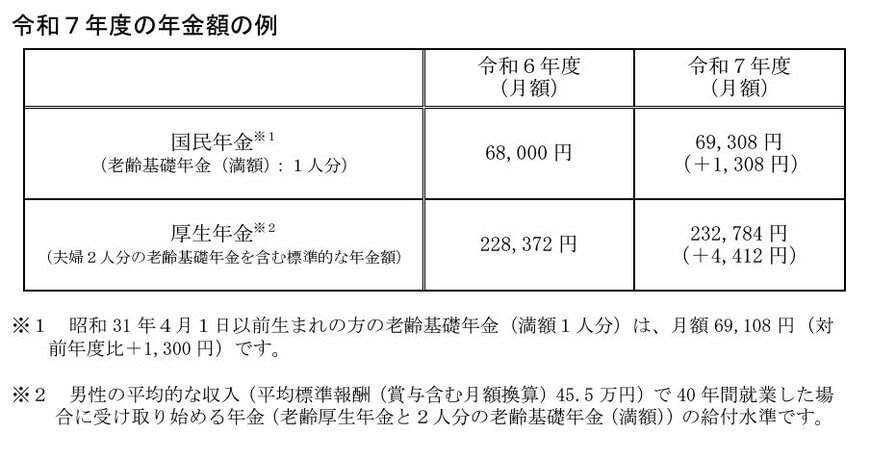

厚生労働省によると、2025年度の年金額例は以下の通りでした。

3.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

物価高により増額も、マクロ経済スライドによる調整で実質的には目減りです。

少子高齢化の日本においては、年金受給額が将来減少する可能性も想定しておきたいところでしょう。

年金が減る可能性があり、一方で物価高の懸念を考えると、老後資金を作る方法は難しく感じるかもしれません。

一昔前と違うのは、新NISAやiDeCoといった投資の際の利益に対する非課税制度ができたこと。

公的年金は老後の柱となり生涯もらえるので重要な一方で、それ以外の備えは必要です。預貯金のほか、資産運用で効率よく貯めていくことは、リスクはあるものの現状の状況では選択肢の一つになるでしょう。

また、60歳代になってからの働き方や職種も昔に比べ広がりつつあります。

現代では60歳を超えても働き続ける人が多く、またさまざまな職種や働き方が増えているので、長く働く選択肢は増えています。

自分はどの職種で、どの時間帯で、どの場所で(リモートでできる仕事もあります)老後働くかを現役時代のうちから考えてみるといいでしょう。

複数の選択肢で老後に備えていきましょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

宮野 茉莉子