5.1 国民年金・厚生年金の平均月額

なお、60歳~90歳以上の全受給権者の平均年金月額は、国民年金(老齢基礎年金)で5万7584円、厚生年金保険(国民年金部分を含む)で14万6429円です。

ただし国民年金のみを受け取る場合は男女ともに5万円台ですが、厚生年金を受け取る場合は男性16万円台、女性10万円台と差があります。

5.2 2025年度の公的年金は1.9%増額

公的年金は賃金や物価を考慮して、年度ごとに改定されます。2025年度の年金額は、次のとおり1.9%の引き上げが公表されました。

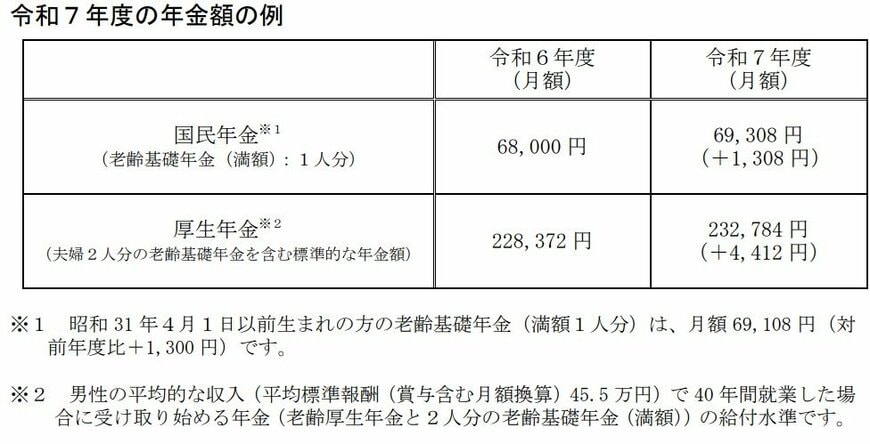

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

3年連続の引き上げですが、「マクロ経済スライド(※)」の発動により、物価上昇率を下回る改定率となっています。実質的には年金額は目減りしている、つまり、年金額は物価上昇に追い付けていないということです。

※マクロ経済スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

6. まとめにかえて

最新資料をもとに、現役を引退した「65歳以上の無職夫婦世帯」のお金事情を見ていきました。

老後も働き続ける方や、すっぱり引退するつもりの方などさまざまでしょう。

大事なのは、現役世代のうちに「理想の老後」「必要な老後資金」「老後資金の準備方法」をできるだけ考えておくことです。

記事内ではさまざまな平均額を紹介してきましたが、この数字が「全員にとってあてはまるお金」では決してありません。

年金額が多い人は貯蓄が少なくて済みますし、老後も賃貸住まいを続ける方は家賃を含めた収入(もしくは貯蓄)が必要になります。

個々の状況をしっかり考えた上で、必要な対策まで落とし込むことが重要となるでしょう。

老後対策と聞くと「貯蓄する」というイメージがあるかもしれませんが、老後も働き続けることもひとつの老後対策です。健康でいられるかわからないため、医療保険に加入する人もいますね。

また、年金が少ないからとiDeCoや個人年金保険で備える人もいます。

それぞれに合う対策について、まずは考えてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」第2章 調査結果の概要 -3 3.住宅の状況

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

太田 彩子