2. 厚生年金保険料が「月約4万円」…いくら受け取ったら元が取れる?

厚生年金保険料が月約4万円給料から引かれている場合、年金受給額はいくらで何年受給すれば元が取れるのでしょうか。大学卒業後、60歳まで厚生年金保険に加入したと仮定し、2003年4月以降の計算式を用いて計算していきます。

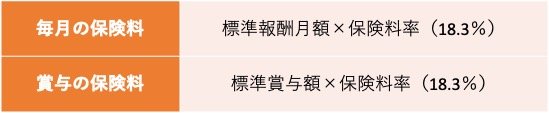

はじめに、厚生年金保険料の保険料率をおさらいしておきましょう。

- 毎月の保険料:標準報酬月額×保険料率(18.3%)

- 賞与の保険料:標準賞与額×保険料率(18.3%)

厚生年金保険料は事業主と折半するため、実際に支払うのは標準報酬月額や標準賞与額の9.15%です。一方、本来の保険料率は18.3%であることから、この記事では自己負担分の保険料と事業主負担分も含めた保険料の両方で、元が取れる年数を試算していきます。

2.1 自己負担分の保険料の元が取れる年数

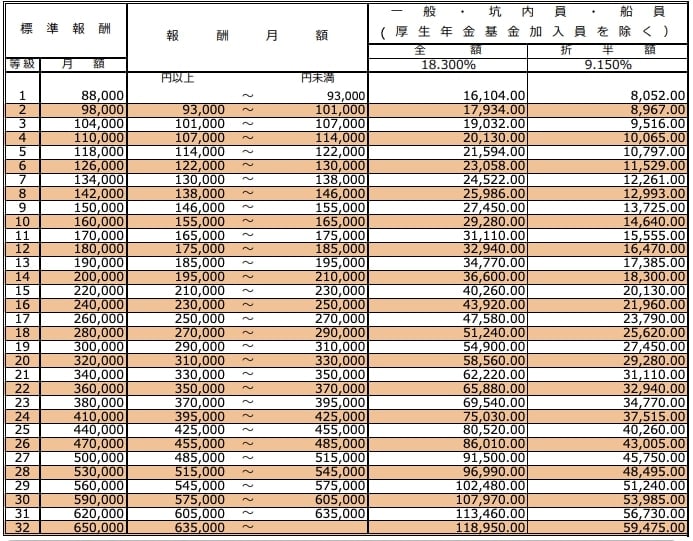

まずは、自己負担分の保険料の元が取れる受給年数を計算します。保険料が月額約4万円とのことですが、正確に差し引かれている金額は「4万260円」です。保険料4万260円の場合の標準報酬月額は、44万円となっています。

そして、厚生年金保険の加入期間は、大卒時点の22歳〜60歳までの38年間です。よって、受給金額は以下のとおりです。

- 44万円×5.481/1000×456ヵ月≒109万9708円

この金額に、基礎年金が上乗せされます。基礎年金の受給額は2024年度の金額である年間81万6000円を用います。合計受給額は以下のとおりです。

- 109万9708円+81万6000円=191万5708円

実際の厚生年金保険料は昇給などで変動しますが、ここでは加入期間の平均保険料額が4万260円だったと仮定しましょう。この場合、支払った総保険料額は以下のとおりです。

- 4万260円×456ヵ月=1835万8560円

よって、自己負担分の保険料の元が取れる受給年数は以下のとおりです。

- 1835万8560円÷191万5708円=9.5831…

自己負担分の保険料額は、約10年で元が取れる計算です。

2.2 保険料総額の元が取れる年数

次に、事業主負担分も含めた保険料の元が取れる年数を計算していきましょう。

自己負担分の保険料が4万260円ですから、事業主負担分も含めた保険料は8万520円です。年金受給額は、前述のとおり191万5708円となります。

- 44万円×5.481/1000×456ヵ月≒109万9708円

- 109万9708円+81万6000円=191万5708円

加入期間の平均保険料額が8万520円の場合、事業主負担分も含めた保険料額は以下のとおりです。

- 8万520円×456ヵ月=3671万7120円

よって、保険料の元が取れる受給年数は以下のとおりです。

- 3671万7120円÷191万5708円=19.1663…

元が取れるまでには、19年以上かかります。年金は原則65歳から受給開始ですから、84歳まで受給しなければ、完全に元を取ることはできません。実際には、基礎年金額が毎年改定されるため、改定額によっては期間がさらに長くなる可能性もあるでしょう。

次章では、厚生年金の平均受給額を見ていきます。