国が検討する「年収798万円以上の人の厚生年金保険料引き上げ」について、さまざまな意見が飛び交っています。次年度からすぐに引き上げられるわけではないですが、さらなる負担増となる改革案は賛否両論となっているようです。

厚生年金は受給額も気になりますが「元が取れるか」も確かめておきたいところ。もし保険料が月額4万円の場合、何年間年金を受け取れば元が取れるのでしょうか。この記事では、厚生年金の元が取れる受給年数を解説します。

1. 老齢厚生年金の受給額の仕組み

65歳から受け取れる老齢厚生年金は、以下の計算式で受給額を算出します。

-

老齢厚生年金の受給額=報酬比例部分+経過的加算+加給年金額

※経過的加算:特別支給の老齢厚生年金の定額部分として計算した額から厚生年金保険の被保険者期間のうち昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたもの。

※加給年金:厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点または定額部分支給開始年齢に到達した時点で、生計を維持している65歳未満の配偶者または18歳到達年度の末日までの間の子どもがいるときに加算される。

経過的加算や加給年金額は支給される人が限られるため、多くの試算では「報酬比例部分」を受給額として計算しています。

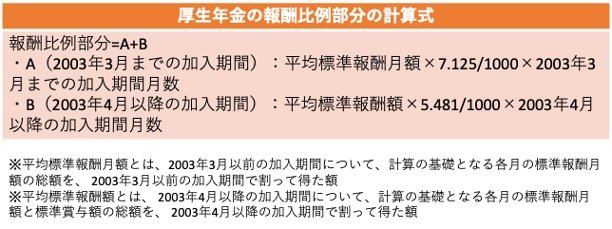

報酬比例部分の計算式は、以下のとおりです。

報酬比例部分=A+B

- A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間月数

-

B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間月数

※平均標準報酬月額とは、2003年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、 2003年3月以前の加入期間で割って得た額

※平均標準報酬額とは、 2003年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、 2003年4月以降の加入期間で割って得た額

給料額や厚生年金保険への加入期間をもとに、おおよその受給金額を算出しています。人によって加入年数が異なるため、受給額に差が生まれやすくなっています。

次章では、厚生年金の元を取れる受給期間を試算してみましょう。