3. 住民税非課税世帯とはどんな世帯を指す?

住民税非課税世帯とは、世帯内の全ての人が住民税が非課税、住民税が0円の世帯を言います。

例えば、父、母、子の3人世帯であれば父の住民税は0円、母の住民税は0円、子の住民税も0円。この場合、父、母、子の3人から成るこの世帯は住民税非課税世帯となります。

単身世帯の場合は、本人が非課税、住民税が0円であれば住民税非課税世帯となります。

4. 個人住民税が非課税となる「年収目安」をチェック

住民税が非課税となる基準額、住民税非課税限度額と呼ばれる金額は各自治体によって微妙に差があります。

今回は、東京都を例に下記3点を前提として解説を進めていきます。

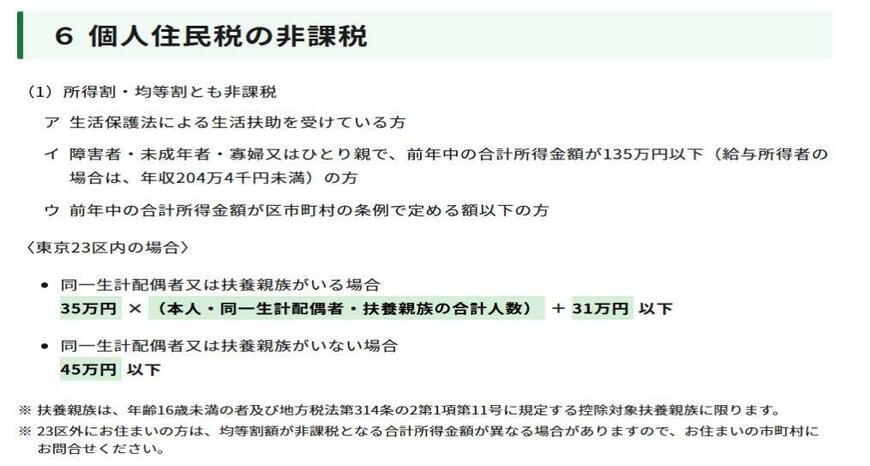

- 前提① 世帯主は生活扶助を受けておらず、障害者・未成年者・寡婦又はひとり親に該当しない

- 前提② 世帯主の所得は給与所得のみで他の所得は一切ない

- 前提③ 住民税は給与収入を給与所得に直して計算される

給与所得を求める計算式は、給与収入-給与所得控除

なお、住民税が非課税とは、均等割と所得割がどちらも非課税、0円の状態を指します。

4.1 単身世帯(給与所得者)の場合

世帯主が給与所得者かつ、同一生計配偶者又は扶養親族がいない単身世帯の場合は前年の給与所得が45万円以下で住民税が非課税となり、その単身世帯は住民税非課税世帯となります。

給与所得を算出する場合、給与収入162万5000円までは給与所得控除額55万円を差し引いて所得が算出されます。

給与所得45万円以下を給与収入に直すと以下のとおり。

給与所得45万円+給与所得控除55万円=給与収入100万円以下

つまり、給与所得者で同一生計配偶者又は扶養親族がいない単身世帯の場合は前年の給与年収が100万円以下で、住民税非課税世帯となります。