4.2 世帯主が給与所得者:同一生計配偶者と扶養親族1人の3人世帯

次に、世帯主が給与所得者かつ、同一生計配偶者と扶養親族が1人いる3人世帯の場合、

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

=35万円×3+31万円以下

前年の給与所得136万円以下で世帯主の住民税は非課税となりその3人世帯は住民税非課税世帯となります。

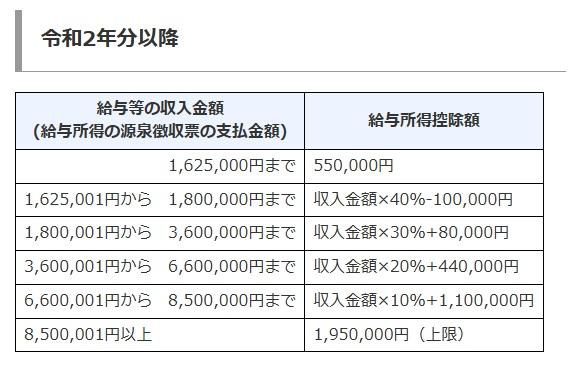

給与所得136万円以下を給与収入に直してみましょう。

給与収入をXとすると…

136万円以下=X-(0.3X+8万円)

144万円以下=0.7X

X=205万7000円以下

つまり、前年の給与収入205万7000円以下で同一生計配偶者と扶養親族が1人いるこの世帯主の住民税は非課税となり、その3人世帯は住民税非課税世帯となります。

※同一生計配偶者とは、納税義務者と生計を一にし、かつ、前年中の合計所得金額が48万円以下で他の扶養控除対象者でない配偶者の方を言います。

5. おわりに

今回は住民税の基礎的な内容を簡単に書きつつ、東京都を例に住民税が非課税となる給与年収について解説しました。

住民税が非課税となる金額、住民税非課税限度額は各自治体によって金額がバラバラとなっているので1月1日に住民登録がある自治体のホームページで住民税が非課税となる基準額を各々お調べ頂くといいと思います。

また、給与所得以外にも所得がある人や障害者・未成年者・寡婦又はひとり親に該当する人は今回の記事で解説した給与所得者が住民税非課税非課税世帯となる目安の年収には当てはまらないので注意が必要です。