2025年度の年金額は、2024年度から 1.9%増額となることが厚生労働省により発表されています。改定は4月分の年金からとなるため、実際の受け取りとしては4月と5月分が振り込まれる6月入金分から増額された年金額になります。

年金は老後の生活を支える重要な収入ですが、一度決定された金額が増額されるケースは多くはありません。そのため、年金額を増やしたい場合には、受け取り前に対策を取っておく必要があります。

本記事では、今年度の年金増額の詳細と厚生年金の平均受給額、年金額を増やす方法と将来の受取額を確認する方法を解説します。

将来の年金の受給に不安を感じている方は、ぜひ参考にしてください。

1. 平均的な厚生年金の月額受給額は約15万1000円

2025年度の年金額は、物価変動率と名目手取り賃金変動率を踏まえ、1.9%の増額となることが決定しました。この増額は、2025年4月分から適用されるため、受け取りとしては6月入金分から反映されます。

なお2024年10年時点の、老齢厚生年金の(老齢基礎年金を含む)平均年金月額は約15万1000円です。

2. 年金額の決定方法

老後に受け取る年金である「老齢基礎年金」と「老齢厚生年金」の受給額がどのように決定するかを簡単に説明します。

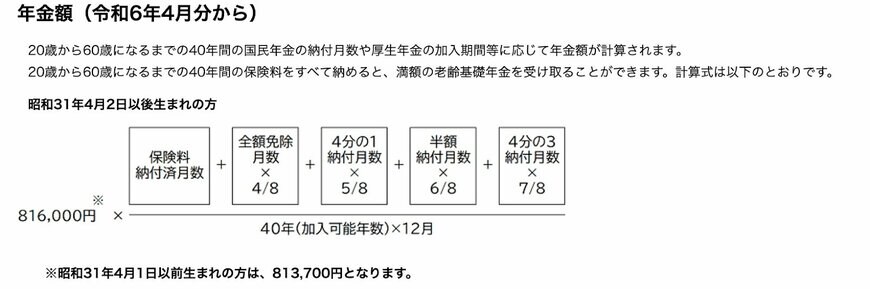

【国民年金(基礎年金)】

老齢基礎年金は、原則として国民年金保険料の納付月数に応じて決定します。

現在は40年間(480ヶ月)漏れなく納付をした場合81万6000円が満額(2024年度)のため、下記の計算式により実際の受給額が計算されます。

- 81万6000円÷480ヶ月×実際の納付月数

※国民年金保険料の免除期間がある場合には、負担した額に応じて受給額も下がります。

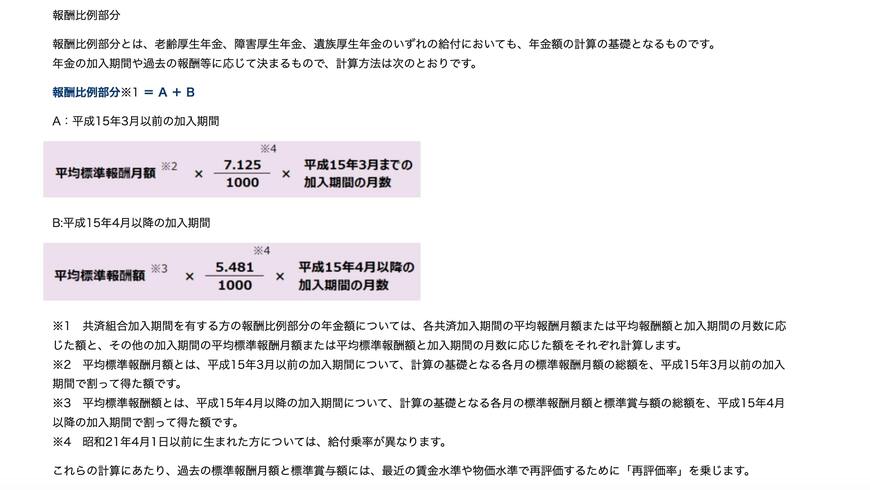

【厚生年金】

老齢厚生年金の支給額は、主に社会保険の加入期間と加入期間中の報酬(平均標準報酬月額)を元に「平均標準報酬月額×5.481/1000×加入月数」によって決定されます。

※平均標準報酬月額とは、「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額。

つまり加入期間が長く、報酬が高額であるほど、年金受給額は高くなります。

さらに、老齢基礎年金・厚生年金どちらの受給額にも影響するものとして、受給開始年齢があります。後ほど説明をしますが、受給開始年齢を遅らせるほど年金の受給額は高額になります。

3. 年金額を増やすための3つの方法

ご説明をした「年金支給額を決める要素」をもとに、年金額を増やしたいと考えた時、どのような方法があるのかを説明します。

年金受給額を決定する際に、重要な要素となるのが「報酬月額」「加入期間」「受給開始年齢」です。

3.1 報酬月額を上げる

年金額は現役時代の報酬に比例して計算されるため、給与が高いほど将来の年金額も増加します。月額報酬は基本的に、毎年4月から6月分の給与額によって算定されるため、給与の額をあげていくことで標準報酬月額が増加し、その分老後の年金受給額も増額されることになります。

昇給や昇進、転職の検討などにより、月額報酬を上げることにより、老後の年金額を上げることができます。

3.2 社会保険の加入期間を伸ばす

年金の計算をする際、社会保険の加入期間が長ければ乗じる数字が増えるため、受給額もその分増額されます。

そのため、厚生年金保険に加入している方は社会保険の加入期間を伸ばすことで、将来の年金受給額を増やすことができるのです。

現在の標準的な定年の年齢である60歳以降も社会保険に加入する働き方をすることにより、受け取ることができる年金額を増やすことができます。

ただし、厚生年金の加入上限年齢は原則として70歳であるため、それ以降は厚生年金保険の被保険者資格を失います。

3.3 年金支給開始の繰下げ

老齢年金は、現在の日本の制度では原則として65歳から支給が開始されます。

しかし、60歳から75歳の間であれば、受給者自身で自由に受給開始年齢を選択することもできるようになっています。受給開始年齢を65歳以降に繰り下げた場合、受け取ることができる年金額は1ヶ月あたり0.7%ずつ増額されます。

75歳まで繰り下げた場合、最大で84%の増額を受けられますが、繰下げ期間中は年金を受け取れないため、生活設計に注意が必要です。

4. 自分の年金額を知る方法

現状での老後の年金額を把握したい場合には、以下の方法で確認することができます。

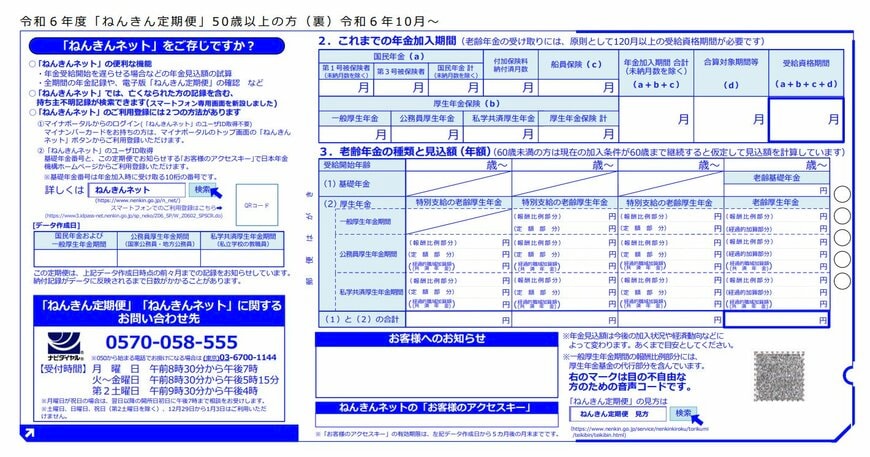

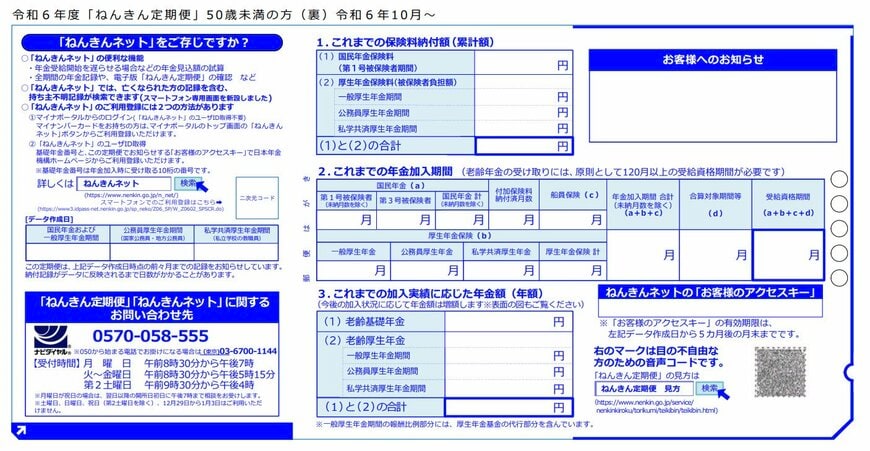

- ねんきん定期便:毎年誕生月に日本年金機構から送付される「ねんきん定期便」には、これまでの年金の加入記録と将来の年金額の目安が記載されています。これを確認することで、現時点での年金額を把握できます。

- 年金シミュレーションサイト:日本年金機構や厚生労働省のホームページで用意されている年金シミュレーションを利用すると、これまでの収入や社会保険の加入状況などを入力することにより将来の年金額を試算することができます。

これらのツールを活用することで、自分の受け取れる年金額を把握することができるため、老後資金の計画をする上で役立てることができるのではないでしょうか。

5. まとめにかえて

2024年6月からの年金増額は、多くの受給者にとって朗報となります。しかし、将来の年金受給額を増やすためには、現役時代からの計画的な取り組みが重要です。

報酬月額の向上、加入期間の確保、繰下げ制度の活用など、各自の状況に応じて最適な方法を選択することで、より充実した老後生活を送るための準備が可能となります。

また、公的年金だけでなく、私的年金や資産形成などを組み合わせた総合的な老後設計を行うことも推奨されます。年金制度は複雑で変更も多いため、定期的な情報収集と見直しを行うことが重要です。