6. 元銀行員のファイナンシャルプランナーが教える、iDeCoで注意すべきこと3選

iDeCo初心者が最初の1年間にすべきことは?4/6

出所:metamorworks/shutterstock.com

ここまで、Rさんに企業型確定拠出年金での資産を移換後、iDeCoでどのような運用をしてきたのか、インタビューしていきました。参考になる意見もあったのではないでしょうか。

ここからは、元銀行員として、企業型確定拠出年金やiDeCoのアドバイス業務を行ってきた筆者が見てきた、iDeCoで失敗しがちなポイントを3点ご紹介します。

6.1 iDeCo失敗例(その1)iDeCoで運用した資産は、途中で引き出すことができない

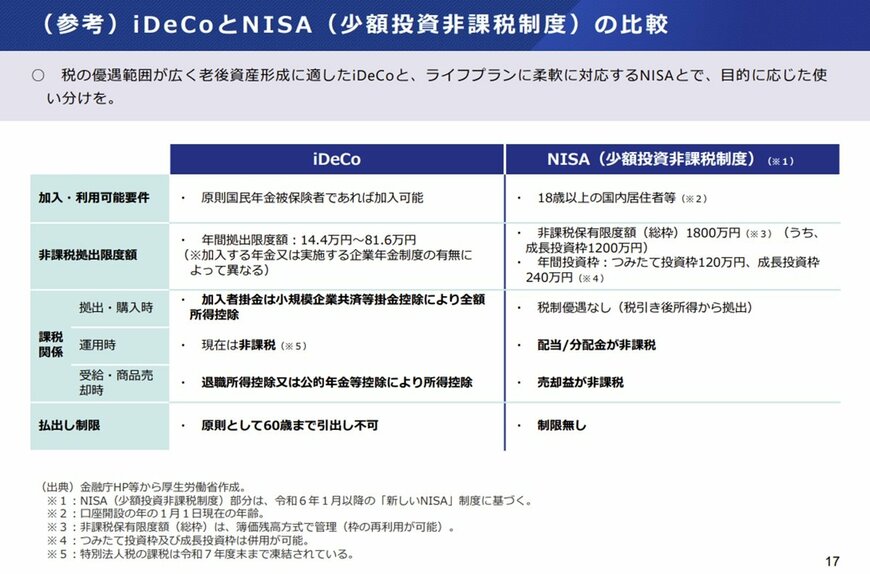

同じく非課税制度が適用される新NISAと制度が区別できていない方が少なくありません。

iDeCoで運用した資産は、途中で引き出すことができません。教育資金や住宅購入資金など、まとまったお金が必要になった場合があったとしても、iDeCoで運用した資産を充てることはできず、それ以外の資産を取り崩す必要があることに注意が必要です。

長期投資に取り組むことができる制度だと考えて、金融商品を選んでみると良いのではないでしょうか。

6.2 iDeCo失敗例(その2)とりあえずリスクの低い商品ばかりを選んでしまう

投資初心者の場合、どうしてもリスクを恐れてリスクの低い商品ばかりを選んでしまう傾向にあります。

その場合、家計全体で見たときに、資産の大半がリスクの低い商品での運用となってしまう可能性もあります。

目標金額に到達できる見込みがあればよいのですが、いざ必要となった際に思ったほど資産が積みあがっていないことに後悔する人も少なくないでしょう。

長期投資だからこそ、必要以上にリスクを恐れず金融商品を選ぶ視点も必要です。

6.3 iDeCo失敗例(その3)手数料を軽視してしまう

iDeCoは途中解約ができず、長期投資を前提とした制度であるため、運用にかかる手数料はできるだけ抑えることが重要です。

年齢やリスク許容度に応じた商品の組み合わせを決めるのが難しい場合、バランス型やターゲットイヤーファンドを選択するのも一つの方法です。ただし、これらのファンドは一般的に手数料が高めに設定されていることが多いため、注意が必要です。

運用が順調でも、手数料が積み重なることで最終的なリターンが削られてしまう可能性があります。過去の運用成績やコストを比較しながら、自分に適した商品を慎重に選ぶことが大切です。