4. 受け取るときの税金に注意

実際に運用しているお金を受け取る(引き出す)ときも注意が必要です。

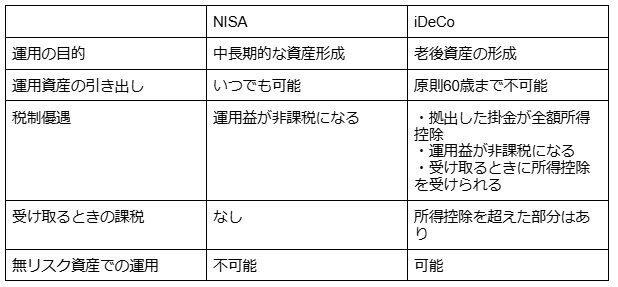

NISAでは、受け取るときに税金は発生しません。iDeCoは一時金で受け取るときは「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用されるものの、控除を超えた部分は課税対象です。

両制度の特徴をまとめると、以下のようになります。

NISAとiDeCoは、いずれも資産形成の手段としては優れた制度です。投資する経済的な余力があれば、どちらも利用したほうがよいでしょう。

「いずれか一方を選ぶ」という場合は、それぞれの目的や特徴、自分にとっての必要性を見極める必要があります。現在の年齢や今後のライフステージ、リスク許容度などを総合的に鑑みたうえで、より利用価値のある制度を利用しましょう。

5. まとめにかえて

NISAは利便性に優れており、さまざまな用途で運用資産を引き出せます。iDeCoは老後資産を着実に用意でき、掛金拠出時・運用時・受取時に税制優遇を受けられるメリットがあります。

いずれも政府が用意している税制優遇制度であるため、投資をしたり老後資産を計画的に用意したりするときには有効活用すべきでしょう。

ただし、NISAはリスクを取って投資をしなければ意味がなく、iDeCoは運用資産を60歳まで引き出せません。両制度の特徴・メリット・デメリットや自分にとっての必要性を考えたうえで、有効な活用方法を考えてみてください。

参考資料

柴田 充輝