5. 【申請しないともらえない】年金生活者支援給付金の申請方法

年金生活者支援給付金の受給には、申請手続きが必要です。支給対象となった人には通知を兼ねた請求書が郵送されます。これを記載・提出し忘れると1円も受給できません。

日本年金機構から届く書類は、年金受給状況により異なります。「これから年金を受給スタートする人」と「既に年金を受給している人」の2パターンを解説します。

※なお、繰上げ受給の人には下記とは異なる様式の書類が届きます。

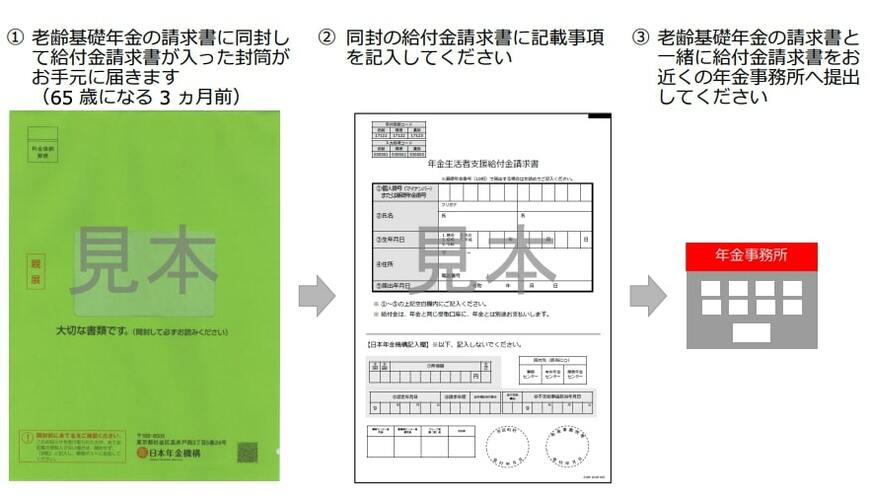

5.1 パターン1:これから年金を受給スタートする人

年金を「これから」受給スタート開始する人が年金生活者支援給付金の支給対象となった場合は、老齢基礎年金の請求書に給付金請求書が同封されます。

給付金請求書に必要事項を記入し、老齢基礎年金の請求書と一緒に提出しましょう。

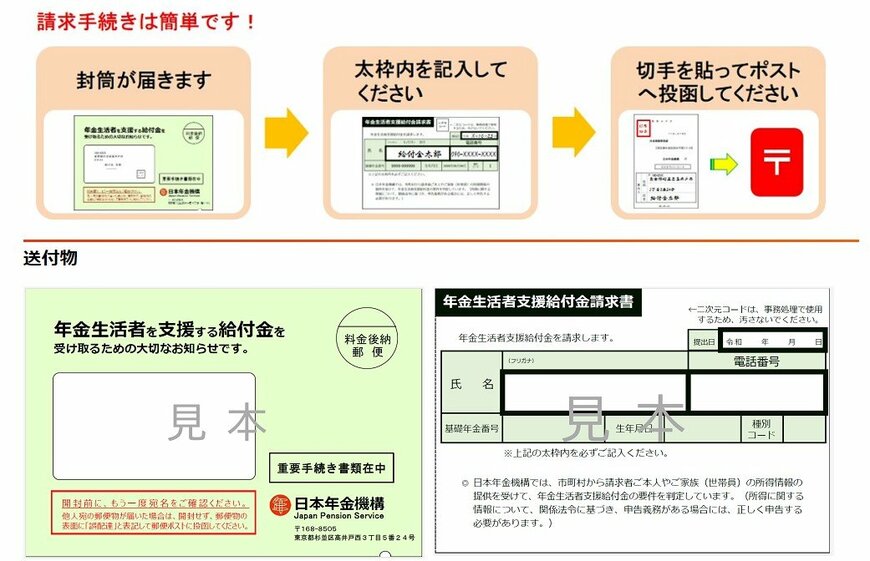

5.2 パターン2:既に年金を受給している人

既に年金を受給している人が、新たに年金生活者支援給付金の対象となった場合、 毎年9月1日以降に「年金生活者支援給付金請求書(はがき型)」が順次送付されます。

請求書の指定部分に必要事項を記入し、切手を貼って返送しましょう。

年金生活者支援給付金は、近年しばしば実施されている「住民税非課税世帯への給付金」などの一時的な支援とは異なり、要件を満たす限り継続して受け取ることができる恒久的な支援制度です。

一度申請手続きをおこなえば、2年目以降は基本的に毎年の手続きは不要です。

なお、支給要件を満たさなくなった場合には、「年金生活者支援給付金不該当通知書」が届き支給されなくなります。

6. まとめにかえて

今回は年金生活者支援給付金について深掘りをしていきました。対象者の方は忘れずに申請をしましょう。

もし年金だけでは生活が難しそうと考えられる場合、早めの老後資金準備が必要です。

最近は資産運用を取り入れて老後資金を準備している方が増えています。

資産を効率的に増やせる期待がもてる一方で、資産運用にはリスクが伴います。

資産運用を取り入れる際は、自分自身のリスク許容度や投資期間を十分に検討してから慎重に始めましょう。

7. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

日本の公的年金制度は、とても複雑に感じる人も多いのではないでしょうか?ここではよくある質問を取り上げて、できるだけわかりやすく説明していきます。

7.1 年金ってそもそもどんな仕組み?

日本の公的年金は、2階建てのシステムになっています。基本的な部分が「国民年金」、そしてその上に「厚生年金」があります。

国民年金

20歳から60歳未満の全員が対象で、自営業やフリーランスの方が加入しています。保険料は毎月同じ額を払う制度です。

厚生年金

会社員や公務員が加入するもので、収入に応じて保険料を支払います。このため、将来受け取る年金額に差が出やすくなっています。

7.2 「繰下げ受給」とは?

年金を受け取る年齢を遅らせると、毎月の受給額が増えるという制度です。

例えば、65歳から受け取る予定を75歳まで待つと、受給額が84%も増えます。

長く働ける人や他に収入源がある人には良い選択肢かもしれませんね。

7.3 年金や老後資金を増やすにはどうすればいい?

年金を増やす方法はいくつかあります。

国民年金の付加保険料

自営業やフリーランスの方は、追加で保険料を支払うことで将来の年金を増やせます。

厚生年金に加入する

会社員に転職したり、厚生年金に加入できる働き方を選ぶことで、将来の年金が増えることもあります。

資産運用

老後資金を増やしたいなら、iDeCo(個人型確定拠出年金)や投資信託を使って、老後資金を増やす手もあります。ただし、運用にはリスクが伴うので、よく考えてから始めましょう。

参考資料

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「生活設計と年金に関する世論調査(主な調査結果」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2024」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

LIMO編集部