2. 住民税が非課税になる要件とは

住民税は所得額によって決まり、非課税になる要件は自治体によって異なります。そのため、同じ所得額でも自治体によっては課税される場合と非課税になる場合があります。東京23区を例に、住民税が非課税になる要件を見てみましょう。

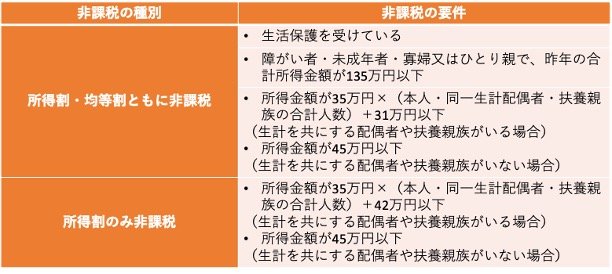

東京23区の住民税が非課税となる要件は以下のとおりです。

所得割・均等割ともに非課税

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

所得割のみ非課税

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

住民税は、所得に応じて決まる所得割と、課税者全員が一律で負担する均等割があります。住民税が非課税となるのは「所得割・均等割ともに非課税」か「所得割のみ非課税」のどちらかです。

世帯構成員が複数人いる場合は、扶養親族の人数によって非課税となる金額が変わります。たとえば、本人、配偶者、子どもの3人世帯であれば、所得が147万円以下なら所得割が、136万円以下なら所得割と均等割どちらも非課税となります。一方、単身世帯は所得が45万円以下なら住民税が非課税です。

所得要件は自治体ごとに異なるため、自分の住む自治体の住民税課税要件をよく確かめておきましょう。

次章では、住民税非課税世帯給付金のさまざまな疑問に回答していきます。