3.1 「公的年金等」に含まれる主な収入

- 老齢基礎年金

- 老齢厚生年金

- 老齢共済年金

- 企業年金

- 普通恩給

など

こちらは、400万円以上なら確定申告が必要になります。

3.2 公的年金等に係る雑所得以外の主な所得

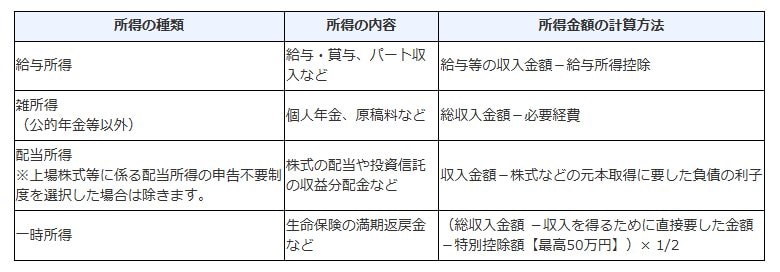

公的年金等に係る雑所得以外の所得について、主な種類の内容と、所得金額の計算方法についても触れておきましょう。

3.3 ◆給与所得(例:給与・賞与・パート収入)

- 給与等の収入金額ー給与所得控除=給与所得

3.4 ◆公的年金等以外の雑所得(例:個人年金・原稿料)

- 総収入金額ー必要経費=公的年金等以外の雑所得

3.5 ◆配当所得(例:株式の配当金・投資信託の分配金)

- 収入金額ー株式などの元本取得に要した負債の利子

3.6 ◆一時所得(例:生命保険の満期返戻金)

- (総収入金額ー収入を得るために直接要した金額ー特別控除額【最高50万円】)×1/2

該当するかどうか分からない場合は、事前に税務署や専門家に相談することをお勧めします。

公的年金等の年間収入がよくわからないという場合は、1月に送付された「公的年金等の源泉徴収票」をチェックしましょう。