4. 働き方別で厚生年金と国民年金は月いくら?

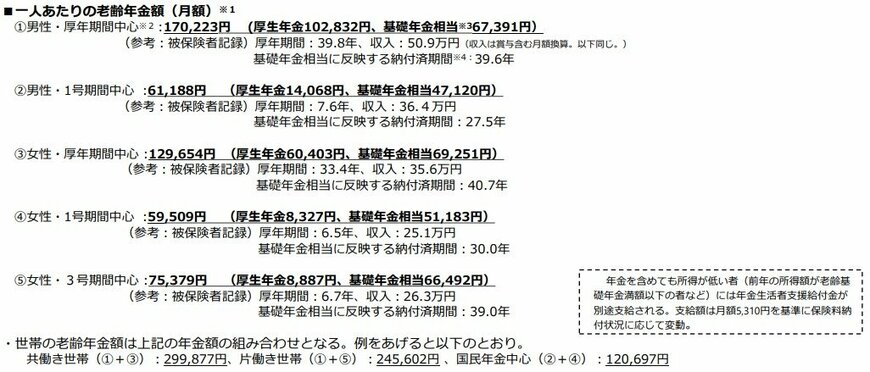

①男性で厚年期間が39.8年、収入が50万9000円:17万223円 (厚生年金10万2832円、基礎年金相当6万7391円)

※基礎年金相当に反映する納付済期間39.6年

②男性で厚年期間が7.6年、収入が36万4000円:6万1188円(厚生年金1万4068円、基礎年金相当4万7120円)

※基礎年金相当に反映する納付済期間:27.5年

③女性で厚年期間が33.4年、収入が35万6000円:12万9654円(厚生年金6万403円、基礎年金相当6万9251円)

※基礎年金相当に反映する納付済期間:40.7年

④女性で厚年期間が6.5年、収入が25万1000円:5万9509円 (厚生年金8327円、基礎年金相当5万1183円)

※基礎年金相当に反映する納付済期間:30.0年

⑤女性で厚年期間が6.7年、収入が26万3000円:7万5379円 (厚生年金8887円、基礎年金相当6万6492円)

※基礎年金相当に反映する納付済期間:39.0年

老後に支給される年金額は、共働きか片働きかといった家計の状況や、月々の収入額によっても大きく異なります。

自分に適した年金額を確認したい場合は、「ねんきんネット」や「ねんきん定期便」などを活用して、具体的な年金額の見込みを把握すると良いでしょう。

5. 安心して老後を迎えるために

本記事では、65歳以上無職夫婦世帯の平均貯蓄額と年金受給額のモデルケースについて確認してきました。

少子高齢化や物価高の可能性を考えると、より多くの金額を準備しておくと安心です。しかし、貯金額や年金額はすぐに増やすことができるものではございません。

毎月積み立てができる金額も人それぞれ異なりますので、貯金だけでは十分な将来資金の準備が難しい方もいらっしゃるかもしれません。

老後までまだ時間がある場合は、時間を使うことでリスクを抑えて、大きく資産を増やせる可能性がございます。

時間があまり使えない場合でも、安定的な運用方法で将来資金を増やしていらっしゃる方います。

資産運用はリスクが伴いますので、運用できる期間や目的にあった方法を選ぶことが大切です。

ご自分のご状況を踏まえて、納得のいく方法で運用を取り入れていきましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「多様なライフコースに応じた年金の給付水準の示し方について」

横野 会由子