筆者は元信用金庫職員ですが、偶数月の15日は、窓口やATMに年金を引き出しに来店されるお客様が多かったことを思い出します。

少子高齢化やインフレの影響もあり、公的年金制度の維持や、将来の年金受給金額が減るのではないかと懸念する声も聞かれるようになりました。

そこで今回は公的年金制度の仕組みや、最新の厚生年金と国民年金の平均受給額を見ていきます。また、受給額の個人差についても確認していきましょう。

1. 公的年金「国民年金」と「厚生年金」の違いとは?

公的年金制度は、現役世代が保険料を納めて現在の高齢者を支える「世代間扶養」のしくみ。将来的には現役世代も次の世代に支えてもらうという制度です。

この日本の公的年金について、種類やしくみを詳しく見ていきましょう。

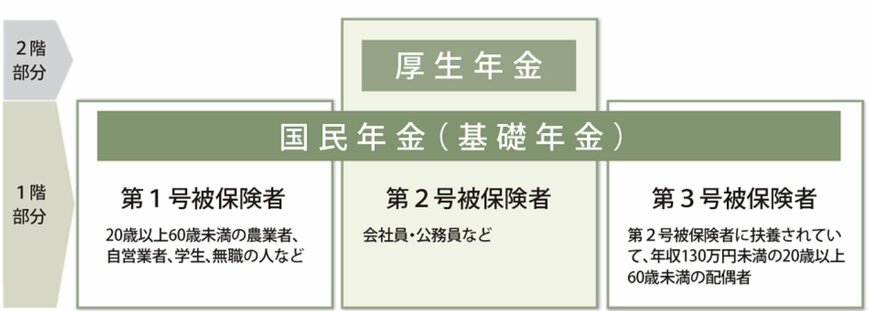

まず、公的年金には「国民年金」と「厚生年金」の2種類があります。

厚生年金は国民年金(基礎年金)に上乗せされる形で支給されます。

会社員や公務員は、国民年金と厚生年金の両方に加入するため、日本の公的年金制度は「2階建て構造」と言われます。

1.1 1階部分:国民年金(基礎年金)

国民年金は、20歳以上60歳未満の日本に住んでいるすべての人が原則として加入しなければならない、年金のベース部分です。

保険料は一律となっています。2025年度の保険料は月額1万7510円です。

40年間未納なく保険料を納めた場合は満額受け取ることができます。2025年度の満額受給額は、月額6万9308円です。

1.2 2階部分:厚生年金

国民年金に加えて、会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が加入するのが、厚生年金です。

厚生年金の加入者は、国民年金(基礎年金)に加えて、厚生年金も受け取れます。

保険料は毎月の給与やボーナスに応じて変動します。

過去の給与や加入期間に基づいて計算されるため、収入が高かったり長期間加入していたりするほど、上限はありますが基本的に受給額が増えるしくみです。

この加入期間や納めた保険料の違いによって、受給額に個人差が大きく出やすいのが特徴です。

続いて、年金の平均額を年齢別で見ていきましょう。