2. 住民税非課税世帯が受けられる優遇措置

住民税非課税世帯は、さまざまな手厚い行政サービスを受けられます。

給付金の支給だけでなく、社会保険料の減免をはじめとした仕組みや、自治体ごとに独自の制度を設けて住民税非課税世帯を支援しています。

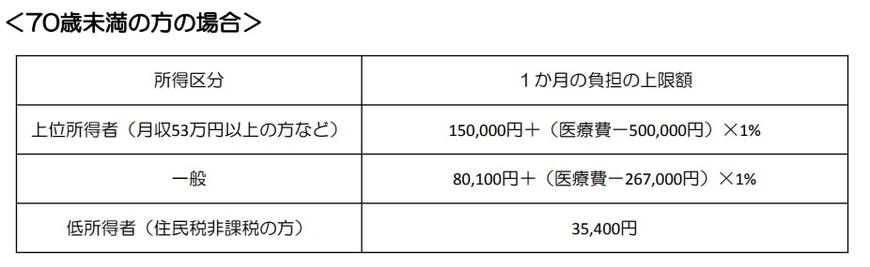

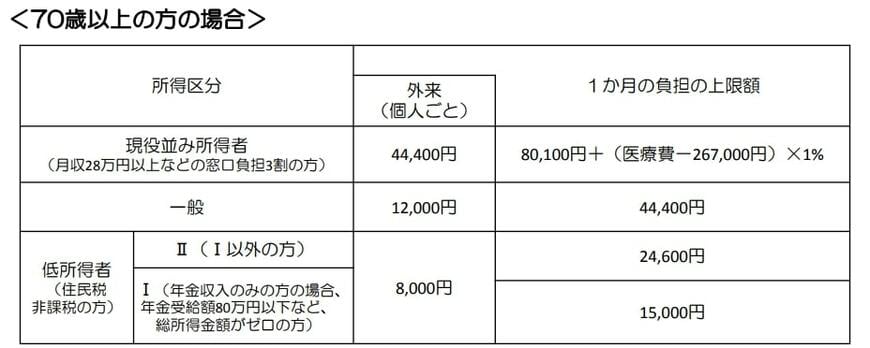

2.1 高額療養費制度の限度額が下がる

公的医療保険制度には、1カ月あたりの医療費に上限を設ける「高額療養費制度」があります。公的医療保険の対象となる標準治療であれば、1カ月の間にどれだけ治療費が発生しても、所得区分に応じた上限額を負担すれば足ります。

住民税非課税世帯は上限額が低く設定されており、医療費の自己負担を抑えることが可能です。

2.2 国民健康保険料の軽減

住民税非課税世帯に該当する要件とは異なるものの、低所得世帯は国民健康保険料の軽減措置を受けられます。

例えば、東京都港区では、以下のように所得に応じて国民健康保険料を軽減する措置を設けています。

- 7割減額:世帯主と加入者全員の総所得金額等の合計が43万円+(給与所得者等の数-1)×10万円以下

- 5割減額:世帯主と加入者全員の総所得金額等の合計が43万円+(給与所得者等の数-1)×10万円+(29.5万円×被保険者数)以下

- 2割減額:世帯主と加入者全員の総所得金額等の合計が43万円+(給与所得者等の数-1)×10万円+(54.5万円×被保険者数)以下