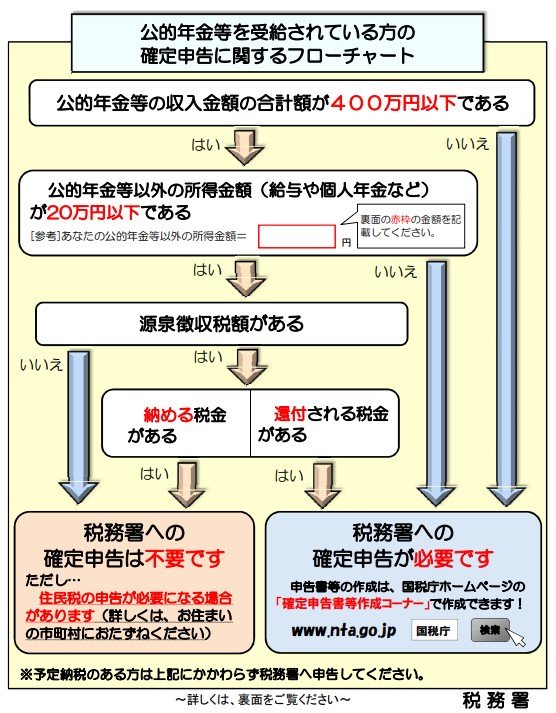

1. 確定申告不要制度とは?

通常、公的年金等の収入は「雑所得」として課税対象となっており、一定金額以上の収入を得ている場合は確定申告を行って税金の過不足を精算する必要があります。

しかし、年金受給者の確定申告手続きに伴う負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられています。

確定申告不要制度の対象になるのは、以下の2つの条件を満たす場合です。

- 公的年金等の収入金額の合計額が400万円以下かつその公的年金等の全部が源泉徴収の対象

- 公的年金等に係る雑所得以外の所得金額が20万円以下

なお「公的年金等」には、国民年金や厚生年金に加え、共済組合から支給を受ける老齢年金や恩給(普通恩給)などが含まれます。

「公的年金等に係る雑所得以外の所得」は、生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金などが該当します。

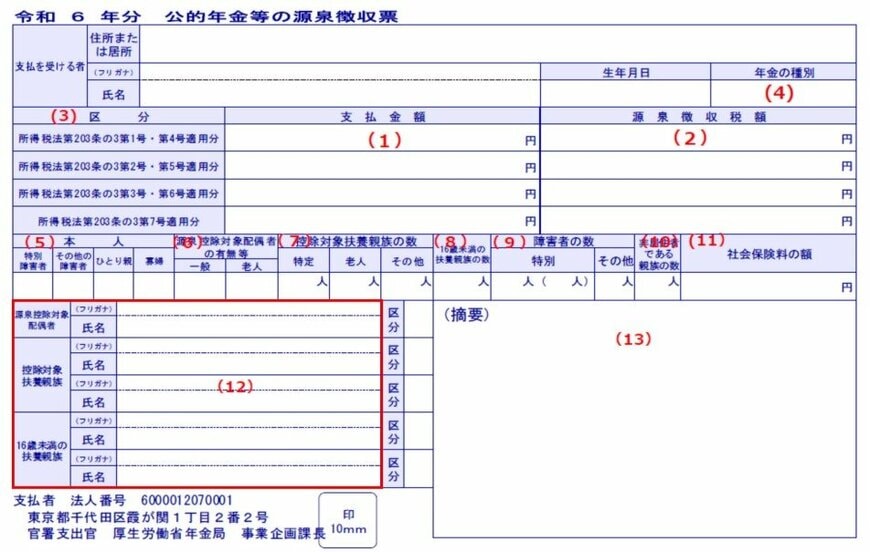

1.1 確定申告の要否は「公的年金等の源泉徴収票」で確認

2024年分に支払われた年金額や源泉徴収された所得税額等は、日本年金機構から送付される「令和6年分公的年金等の源泉徴収票」にて確認できます。

公的年金だけで400万円以上を受け取る方はごく少数なので、他に収入がなければ確定申告不要制度の対象となるケースが大半でしょう。

次項にて、公的年金の平均月額と受給額ごとの受給者権数を見ていきます。