1. 自分が将来受け取れる「年金タイプ」は?老齢年金の仕組みをおさらい

まずは、日本の老齢年金の仕組みをおさらいしつつ、ご自身が将来受け取れる年金タイプを確認しておきましょう。

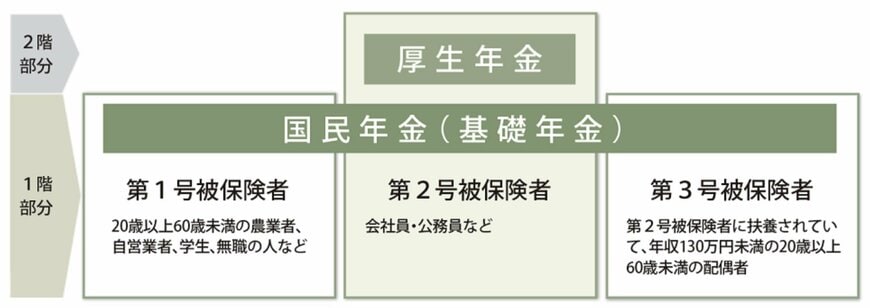

日本の老齢年金は、1階部分の「国民年金」と、2階部分の「厚生年金」から構成されており、これらは2階建ての構造になっています。

「国民年金」は、20歳以上60歳未満のすべての人が原則として加入対象となり、保険料は一律です。

加入期間と納付月数が同じであれば、誰でも同じ年金月額を受け取ることができ、2025年度の国民年金の満額は「6万9308円」です(毎年度改定あり)。

一方、「厚生年金」は会社員や公務員などが加入対象で、国民年金に加えて、厚生年金を受け取ることができます。

国民年金の場合は保険料が一律ですが、厚生年金は年収に応じて年金保険料が変動するため、加入期間や年収によって受け取れる年金額に個人差が生じやすくなっています。

上記をまとめると、専業主婦や自営業者などは厚生年金の対象外となり、国民年金のみを受け取ることになります。

反対に、会社員や公務員などは、国民年金に加えて厚生年金も受け取れます。

では、「国民年金のみ受給」と「国民年金と厚生年金の両方を受給」の場合で、年金額にはどれくらいの差が出るのでしょうか。