5. 現役世代が「老後資金づくり」をはじめる際のポイント

ここからは、金融庁の「家計管理とライフプランニング」を参考に、「老後に向けた資金づくりをはじめるポイント」について見ていきましょう。

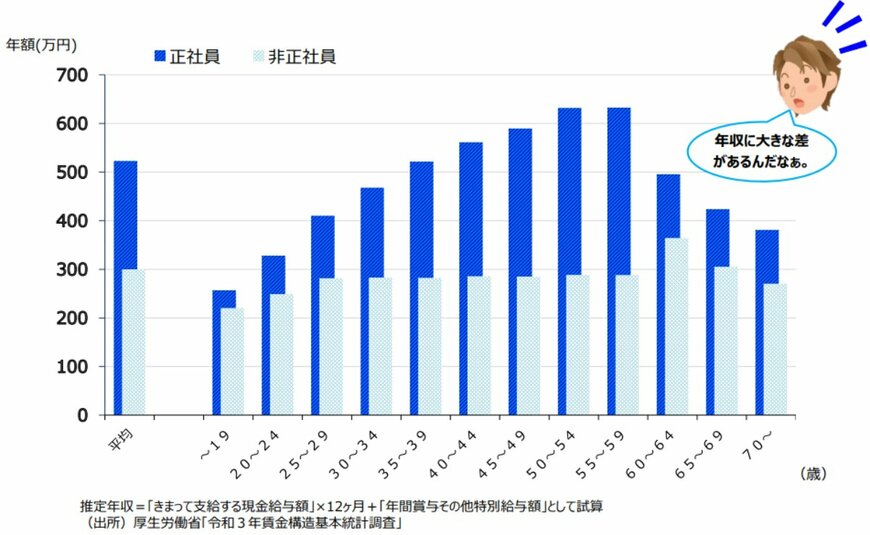

上記のグラフは、年代別に雇用形態ごとの年収の違いを示しています。正社員の方が非正社員と比較して、年収が高いことがわかります。

また、正社員の年収は10歳代から59歳までは増加傾向にありますが、60歳を迎えると減少しています。

この減少の要因として、定年退職や再就職後の給与の低下が考えられます。

60歳以降、年金を受け取る方が増えてきますが、年金や給付金のみで老後の生活を支えるのは難しい状況です。

さらに、物価の上昇が続いているため、家計への負担が大きく、貯蓄を取り崩して生活費に充てるとしても、減少し続ける貯蓄に不安を感じることが多いのではないでしょうか。

物価の上昇は、日常の生活費だけでなく、資産価値にも影響を及ぼします。

日本は低金利が続いているため、物価の上昇に対して預貯金の金利が追いつかず、結果として資産価値が減少してしまいます。

そのため、老後に向けて物価高に負けない資産形成を目指して、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった制度を活用する方が増えています。

ただし、NISAやiDeCoで扱われる「価格変動型」の商品には元本保証がないため、リスクとリターンのバランスを慎重に考えたうえで、余裕資金を使って資産形成を行うことが重要です。

まずは、毎年届く「ねんきん定期便」や「ねんきんネット」などを活用して、年金の見込み額を確認し、それに基づいて家計を見直し、老後に向けた資産形成を早めに検討することが大切です。

6. まとめにかえて

今回は「年金一覧表」をもとに、60歳~89歳の厚生年金と国民年金の平均月額、そして「老齢年金生活者支援給付金」の対象者や給付基準額について紹介しました。

今年度の年金額は1.9%増えますが、実は物価の上昇には追いついていません。

総務省統計局の2024年12月データによると、物価は前年同月比で2.4%上昇。つまり、年金が増えても実質的には目減りしているということになります。

公的年金は老後の大切な資金ですが、それだけに頼らず、早めの準備も大事です。

安心したセカンドライフのために、今からできることを考えていきましょう。