2024年12月20日に金融庁より公表された「NISA口座の利用状況調査(令和6年9月末時点)によると、2024年9月末時点の新NISAの買付額は約13兆7932億円にのぼり、2024年6月末の約10兆1341億円より36.1%増加しています。

NISA口座数も約2508万口座で、2024年6月末より3.4%増加しており、新NISAで資産運用を始めている方が増えています。

新NISAを活用して積立投資をすると、将来的にどのくらいの金額になると予想されるのか気になる方もいるのではないでしょうか。

本記事では、新NISAのしくみや、65歳まで毎月3万円積立投資をした場合のシミュレーションを紹介します。

1. 新NISAについて

NISAは、2014年1月にスタートした少額投資非課税制度で、少額からの投資をおこなう方のために始まりました。

2024年1月から新制度として「新NISA」が開始しています。

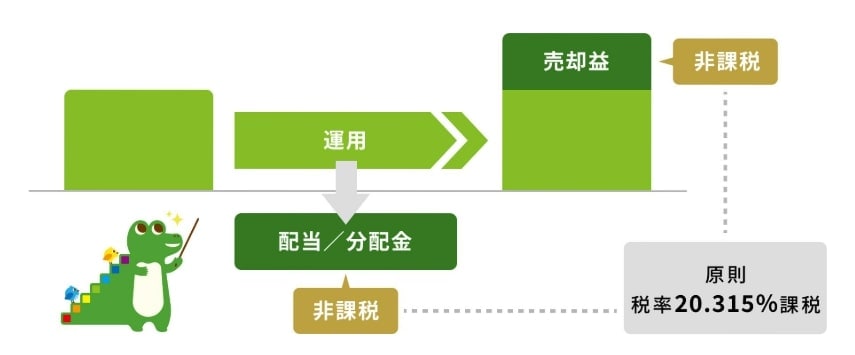

1.1 売却したときの運用益が非課税

新NISAの特徴は、株式や投資信託を売却して得た運用益や受け取った配当金に税金はかからず、非課税になることです。

通常、売却して得たプラスの部分に対して、20.315%の税金がかかります。

新NISAでは運用益が非課税になった分、投資に回せる資金が増えて複利効果を期待できます。

1.2 新NISAの特徴

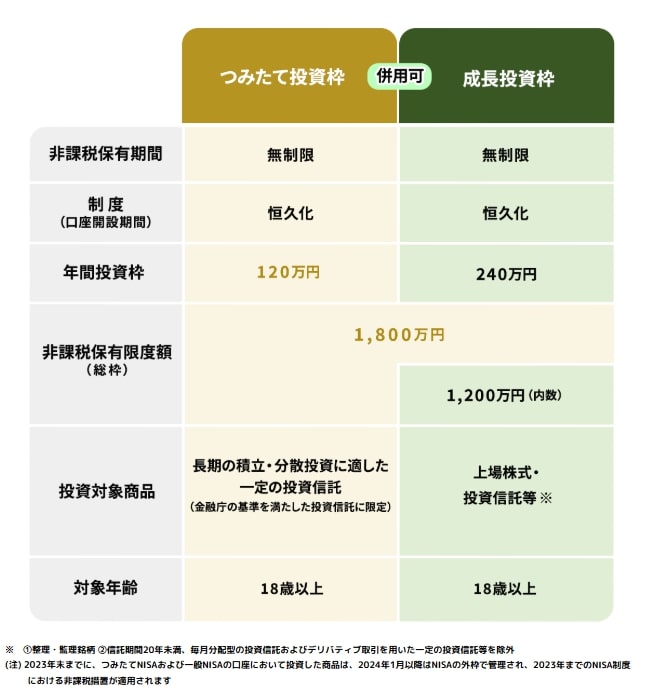

新NISAには「つみたて投資枠」と「成長投資枠」があります。

非課税保有期間に制限はないため、一生涯非課税での運用が可能です。

ただし、非課税限度額保有額が1800万円で、成長投資枠のみでの保有の場合1200万円と定められています。

つみたて投資枠

- 年間投資枠:120万円

- 投資対象商品:長期の積立・分散投資に適した一定の投資信託

成長投資枠

- 年間投資枠:240万円

- 投資対象商品:上場株式・投資信託等

つみたて投資枠と成長投資枠の併用が可能で、最大で年間360万円が投資できます。

次の章では、毎月3万円を65歳まで積立投資した場合の運用資産額を紹介します。