厚生労働省が2025年1月24日に、令和7年度の年金額改定についてのお知らせを公表しました。

公表された資料によると、今年度の年金額は前年度に比べ1.9%の引上げとなり、厚生年金であれば(夫婦2人分の老齢基礎年金を含む標準的な年金額)月額23万2784円となるようです。

多少、年金額が上がるとはいえ今は物価高の影響で生活費がかさむという方も多いでしょう。そのため、夫婦2人で月23万円の年金額を受け取っても生活は厳しいと感じる方も少なくないよう。

実際、筆者が前職で金融機関に勤めていたとき、高齢のお客様から「年金は少ないから今のうちに貯めておかないと大変よ」という話をよく聞いていました。

確かに、年金だけで老後の生活を送るのは厳しいという話はよく耳にしますし、老後資金として2000万円3000万円と数千万円単位のお金を準備しなきゃいけないという意識を持っている現役世代の方も結構いらっしゃいます。

しかし、いざ数千万円単位のお金を準備しようとなると多少及び腰になってしまう方も中にはいらっしゃるのでは?

それに、いまのシニアは数千万円単位で預金を保有しているのでしょうか?

今回は貯蓄3000万円超えの60歳・70歳代のシニアに焦点を当てて、老後資金の準備の仕方について解説していきたいと思います。

1. 【60歳代・二人以上世帯】貯蓄3000万円超はどのくらいいる?

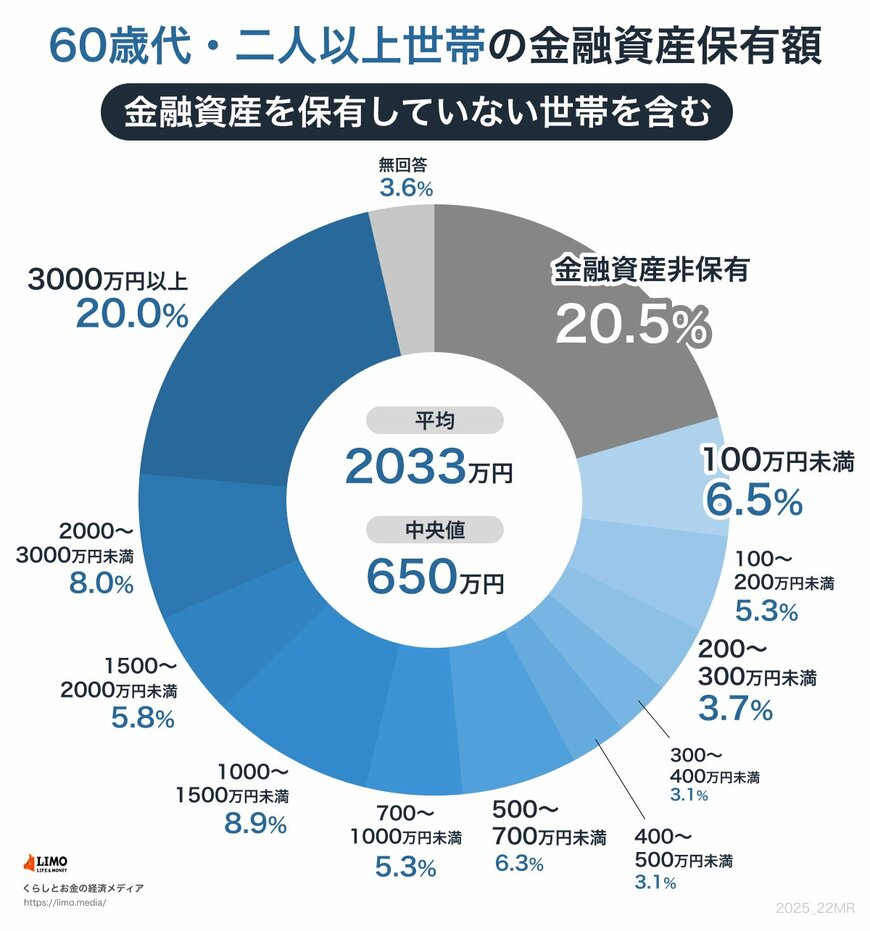

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりとなりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

平均:2033万円

中央値:650万

60歳代の二人以上世帯で、貯蓄が3000万円以上ある世帯の割合は20.0%です。

一方で、貯蓄が全くない「金融資産非保有」の割合は20.5%となっています。

貯蓄がある人とそうでない人で二極化しているように見えますが、60歳代は現役で働く人と、年金生活に入っている人とが混在する年代です。

これからまとまった退職金を受け取り、一気に資産を増やす人もいるでしょう。

では、その多くが老後生活をスタートさせていると考えられる70歳代の世帯ではどうでしょうか。

次章にて、70歳代の貯蓄事情について詳しく見ていきます。