近年、物価高騰が続いています。2019年には「老後2000万円問題」が話題となりましたが、これからの時代、本当に2000万円で安心して老後を迎えられるのか不安に思う方もいることでしょう。

老後を迎えた際の主な収入源は公的年金となりますが、年金だけで不足する部分は貯蓄でカバーする必要があります。

では、現代シニアは一体どれほどの貯蓄を有しているのでしょうか。

今回は60歳代と70歳代の貯蓄額を見ていきます。ご自身の老後生活をイメージしながら、参考にしてみてください。

1. 60歳代の貯蓄額は二極化傾向に?貯蓄円グラフを見る

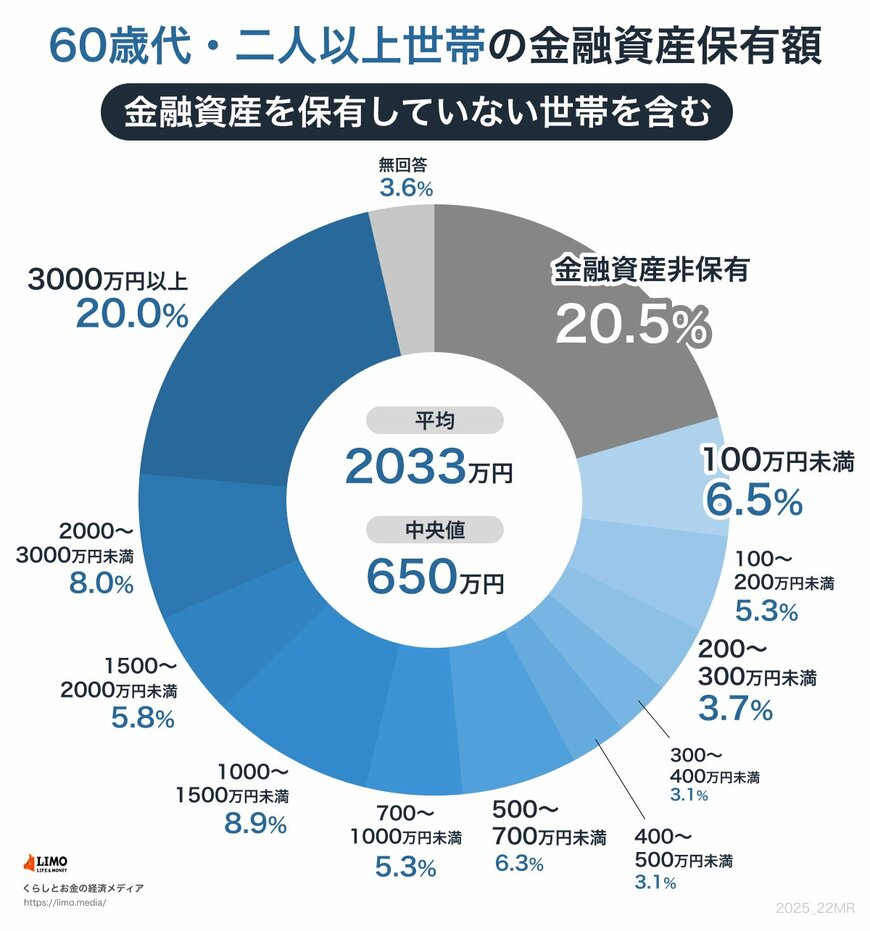

J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」を参考に、60歳代の二人以上世帯の貯蓄データを見ていきます。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

貯蓄の平均・中央値、さらには「貯蓄3000万円」と「貯蓄ゼロ」世帯の割合に着目してみましょう。

【60歳代・二人以上世帯】貯蓄額の平均と中央値 ※貯蓄ゼロ世帯を含む

- 平均:2033万円

- 中央値:650万円

【60歳代・二人以上世帯】貯蓄3000万円超の割合

- 貯蓄3000万円:20.0%

- 貯蓄ゼロ:20.5%

貯蓄ゼロの世帯を含めた場合、貯蓄額の平均は2000万円超を示していますが、中央値では650万円にとどまります。

また、ひところ老後の資金目標として話題に上がった「2000万円」を超える世帯は全体の28.0%と、3割にも満たないことがわかります。

「貯蓄ゼロ」と「貯蓄3000万円以上」の割合を見ると、それぞれ約20%でほぼ同程度。貯蓄の二極化が顕著となっています。

60歳代世帯の状況は、かつてないほど多様化しています。

定年後も自身の専門性や経験を活かして働き続ける人が増加したり、年金の受給開始年齢の選択肢が増え、個々の状況に合わせた受給もできたりするようになりました。

老後資金の確保のために、株式投資や不動産投資など、資産運用を行う人も増えていくでしょう。

従来の「定年退職後に年金生活」というモデルはもはや一般的とは言えず、個々のライフスタイルや経済状況によって大きく異なるのが現状です。

まずは、老後に向けて自分がいくら年金をもらえそうか、今から見込み額を把握しておくことをおすすめします。

次に見ていくのは、完全リタイヤ世帯が多いと考えられる70歳代。次章で貯蓄事情を確認します。